単利と複利の違いは?

お金を金利が付く金融商品で運用する場合、「単利」か「複利」かによって、金利(利息)の付き方が大きく異なります。

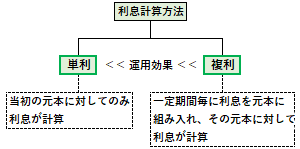

どちらも利息の計算方法の一つですが、簡単に言えば、単利が「預けた元本のみ」に利息が付くのに対して、複利は「元本+利息」に利息が付くものであり、長い目で見た場合、大きな違いが出ます。

ここでは、利息の計算方法の基本である「単利」と「複利」について、その特徴や違いなどを簡単にまとめてみました。

目次:コンテンツ構成

単利について

単利とは、金利(利息)の計算方法の一つで、当初の元本に対してのみ、利息が計算されるものをいいます。

利息の再投資のリターンを考慮しない(発生した利息に対して更に利息が付かない)方式であり、利息を貸借期間の初めに支払う「前払い単利」と後に支払う「後払い単利」の二つがあります。

※単利の場合、利息が支払われた段階で自動的に源泉分離課税。

単利の金融商品

個人向けの単利の金融商品には、以下のようなものがあります。

・通知預金

・3年未満の定期預金(自動継続せず)

・個人向け国債、新窓販国債

・地方債

・普通社債 他

単利の計算例

例えば、元本100万円に対して、年率で2%の単利運用を5年した場合、毎年の受取利息は、以下のようになります。

・1年目:100万円×0.02=2万円

・2年目:100万円×0.02=2万円

・3年目:100万円×0.02=2万円

・4年目:100万円×0.02=2万円

・5年目:100万円×0.02=2万円

5年間の元利合計:100+2×5=110万円

複利について

複利とは、金利(利息)の計算方法の一つで、一定期間毎に利息を元本に組み入れ、その元本に対して利息が計算されるものをいいます。

利息の再投資のリターンも考慮する(利息が利息を生む)方式であり、元本に利息が加えられる期間によって、1カ月複利、3カ月複利、半年複利、1年複利などがあります。

複利の金融商品

個人向けの複利の金融商品には、以下のようなものがあります。

・普通預金、貯蓄預金

・積立定期

・3年未満の定期預金(自動継続)

・3年未満の定期預金(複利型)

・米国債(ゼロクーポン債) 他

複利の計算例

例えば、元本100万円に対して、1年複利で2%の運用を5年した場合、各年の元利合計は、以下のようになります。

・1年目:1,000,000×1.02=1,020,000円

・2年目:1,020,000×1.02=1,040,400円

・3年目:1,040,400×1.02=1,061,208円

・4年目:1,061,208×1.02=1,082,432円

・5年目:1,082,432×1.02=1,104,080円

複利効果

複利効果とは、資産運用において、リターン(収益)がリターン(収益)を生む効果をいいます。これは、運用で得た収益(利息・分配金・配当金等)を元本に加えて再び運用することにより、収益が収益を生んで膨らんでいく効果を指し、現在、本用語は、預金や債券、投信などで広く使われています。

単利と複利の違いについて

単利と複利は、金融取引の基本概念の一つで、主な違いは以下のようになっています。

◎単利は、元本のみに対して利息が発生する金利の計算方法なのに対して、複利は、元本と利息に対して利息が発生する金利の計算方法となっている。

◎同じ期間、同じ金利で運用する場合、単利より複利の方が利息は多くなっており、また長期で運用するほど、その違いは大きくなる(複利で運用した場合、長期間になるほど複利効果が大きくなる)。

<100万円を1%で運用した場合>

年 |1年複利(円)|単利(円)|差(円)

1年目:1,010,000-1,010,000=0

5年目:1,051,010-1,050,000=1,010

10年目:1,104,622-1,100,000=4,622

15年目:1,160,969-1,150,000=10,969

20年目:1,220,190-1,200,000=20,190

25年目:1,282,432-1,250,000=32,432

30年目:1,347,849-1,300,000=47,849

<100万円を2%で運用した場合>

年 |1年複利(円)|単利(円)|差(円)

1年目:1,020,000-1,020,000=0

5年目:1,104,081-1,100,000=4,081

10年目:1,218,994-1,200,000=18,994

15年目:1,345,868-1,300,000=45,868

20年目:1,485,947-1,400,000=85,947

25年目:1,640,606-1,500,000=140,606

30年目:1,811,362-1,600,000=211,362

<100万円を3%で運用した場合>

年 |1年複利(円)|単利(円)|差(円)

1年目:1,030,000-1,030,000=0

5年目:1,159,274-1,150,000=9,274

10年目:1,343,916-1,300,000=43,916

15年目:1,557,967-1,450,000=107,967

20年目:1,806,111-1,600,000=206,111

25年目:2,093,778-1,750,000=343,778

30年目:2,427,262-1,900,000=527,262

![]()

![]()