流動負債

| 読み方: | りゅうどうふさい |

|---|---|

| 英語: | Current liabilities |

| 分類: | 財務諸表/貸借対照表 |

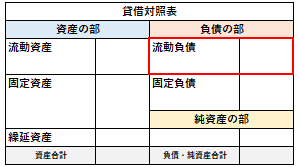

流動負債は、貸借対照表(B/S)の貸方の負債の部の一つで、短期間に支払期限が到来する負債をいいます。

これには、正常営業循環基準により判断される「企業の主目的である営業取引によって発生した負債」と、一年基準(ワン・イヤー・ルール)により判断される「貸借対照表日(決算日)の翌日から起算して1年以内に支払いまたは給付の期日が到来する企業の主目的ではない負債」があります。

ここでは、流動負債の概要について、簡単にまとめてみました。

目次:コンテンツ構成

流動負債の主な勘定科目

流動負債は、貸借対照表の貸方の負債の部の一つで、具体的な勘定科目には以下が挙げられます。また、負債の部には、流動負債の他に、原則として支払期限の到来が1年以上後となる「固定負債」もあります。

負債=流動負債+固定負債

<流動負債の勘定科目>

買掛金、支払手形、短期借入金(1年以内に返済予定の長期借入金も含む)、未払金、未払費用、前受金、預り金、前受収益、賞与引当金、未払法人税等、未払消費税、繰延税金負債・・・

流動負債に関する財務指標

企業の財務分析において、流動負債を使って支払能力を見る指標には、以下のものがあります。

◎現預金比率=(現金・預金÷流動負債)×100

◎当座比率=(当座資産÷流動負債)×100 :100%以上が望ましい

◎流動比率=(流動資産÷流動負債)×100 :200%以上が望ましい