負債

| 読み方: | ふさい |

|---|---|

| 英語: | Liability |

| 分類: | 財務諸表/貸借対照表 |

負債は、日常的には、「他から金銭や物品を借りて、返済の義務を負うこと。また、その借りたもの」といった意味があります。これは、企業会計においては、「他人資本」とも呼ばれ、会社が債権者に対して返済等の必要(義務)がある金銭債務をいいます。

具体的には、債権者に返済すべき「短期借入金」や「長期借入金」、資金調達のために発行した「社債」、従業員の年金や退職金などを予め見積もっておく「退職給付引当金」、一時的差異により発生した「繰延税金負債」などがあります。

ここでは、負債の概要について、簡単にまとめてみました。

目次:コンテンツ構成

負債の計上について

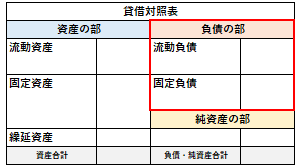

負債は、貸借対照表(B/S)の貸方の負債の部に表示されるもので、「流動負債」と「固定負債」に分けて、勘定科目が記載されます。また、流動か固定かの区分に際しては、「正常営業循環基準」と「一年基準(ワン・イヤー・ルール)」で判定されます。

|正常営業循環基準|

正常な営業サイクルにあるものは、「流動負債」に分類するという基準。

|一年基準|

貸借対照日(決算日)から1年以内に支払わなければならないものは「流動負債」とし、また支払期限が1年を超えるものは「固定負債」とする基準。

負債の分類について

負債は、短期間に支払期限が到来する「流動負債」と、支払期限の到来が1年以上後となる「固定負債」に分類されます。

流動負債

流動負債は、短期間に支払期限が到来する負債をいいます。これには、正常営業循環基準により、企業の主目的である営業取引によって発生したものと、一年基準により、貸借対照表日の翌日から起算して1年以内に支払いまたは給付の期日が到来する企業の主目的ではないものとがあります。

<流動負債の勘定科目>

買掛金、支払手形、短期借入金、未払金、未払費用、前受金、預り金、前受収益、賞与引当金、未払法人税等、未払消費税、繰延税金負債 他

固定負債

固定負債は、支払期限の到来が1年以上後となる負債をいいます。これには、一年基準により、貸借対照表日の翌日から起算して1年を超えて返済義務が予定されているものがあります。

<固定負債の勘定科目>

長期借入金、社債、預かり保証金、退職給付引当金、特別修繕引当金、長期繰延税金負債 他

負債に関する財務指標について

企業の財務分析において、負債を使って、財務の健全性(安全性)を見る指標には、以下のものがあります。

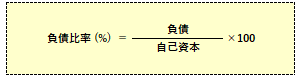

負債比率

負債比率は、企業の自己資本に対する他人資本(負債)の割合を示す数値をいいます。

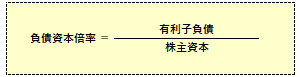

負債資本倍率

負債資本倍率は、「DEレシオ」とも呼ばれ、企業の資金源泉のうち、負債(Debt)が株主資本(Equity)の何倍に当たるかを示す数値(倍率)をいいます。