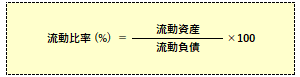

流動比率

| 読み方: | りゅうどうひりつ |

|---|---|

| 英語: | Current ratio |

| 分類: | 財務分析 |

流動比率は、短期の負債に対する企業の支払能力を見るための財務指標で、企業の流動資産に対する流動負債の割合(%)をいいます。

流動資産とは、貸借対照表(B/S)の借方の資産の部の一つで、現金や預金、受取手形、売掛金、有価証券、棚卸資産など比較的短期間に換金される資産をいい、一方で流動負債とは、B/Sの貸方の負債の部の一つで、買掛金や支払手形、短期借入金など短期間に支払期限が到来する負債をいいます。

・資産=流動資産+固定資産+繰延資産

・負債=流動負債+固定負債

一般に流動比率は、財務分析において、企業の財務の安全性を見る場合に活用し、通常、200%以上が望ましいとされています。また、本比率と同様、短期の負債に対する企業の支払い能力を見るための指標で、企業の当座資産に対する流動負債の割合(%)を「当座比率」と言います。