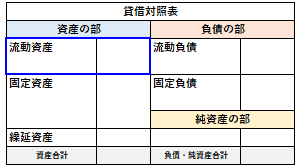

流動資産

| 読み方: | りゅうどうしさん |

|---|---|

| 英語: | Current assets |

| 分類: | 財務諸表/貸借対照表 |

流動資産は、貸借対照表(B/S)の借方の「資産の部」の一つで、現金や預金、受取手形、売掛金、有価証券、棚卸資産など、比較的短期間に換金される資産をいいます。

企業において、会計上、流動資産と固定資産とを区別する基準は、短期間に現金化できるか否かという点であり、また短期間かどうかの判定は「正常営業循環基準」または「一年基準(ワン・イヤー・ルール )」が用いられます。

ここでは、流動資産の概要について、簡単にまとめてみました。

目次:コンテンツ構成

流動資産に属する主な勘定科目

流動資産は、貸借対照表の借方の資産の部の一つで、「当座資産」と「棚卸資産」と「その他流動資産」に分類されます。

・総資産=流動資産+固定資産+繰延資産

・流動資産=当座資産+棚卸資産+その他流動資産

当座資産

棚卸資産

その他流動資産

前渡金、前払費用、未収収益、立替金、短期貸付金、未収金、預け金、仮払金 他

流動資産と固定資産の区別

流動資産と固定資産を区別するために「短期間」であるかどうかの判定に際して、商品等の販売による売掛金や受取手形など通常の営業活動から生じたものについては「正常営業循環基準」が、また貸付金などについては「一年基準(ワン・イヤー・ルール)」が用いられます。

正常営業循環基準

正常営業循環基準は、現金→仕入→商品→販売→売上債権→現金という会社の通常の営業活動で生じる商品や売掛金、受取手形などを「流動資産」とする基準をいう。

一年基準(ワン・イヤー・ルール )

一年基準は、「ワン・イヤー・ルール」とも呼ばれ、決算日後1年以内に入金予定のものを「流動資産」とし、また1年を超える入金予定のものを「固定資産」とする基準をいう。

流動資産の財務分析

企業の財務分析において、短期の負債に対する支払能力を見るための基本的な指標で、企業の流動資産に対する流動負債の割合を「流動比率」と言います。また、流動比率と同様の指標で、企業の当座資産に対する流動負債の割合を「当座比率」と言います。

・流動比率=(流動資産÷流動負債)×100

・当座比率=(当座資産÷流動負債)×100