貸借対照表(B/S)

| 読み方: | たいしゃくたいしょうひょう |

|---|---|

| 英語: | Balance Sheet(B/S) |

| 分類: | 財務諸表 |

貸借対照表は、「バランスシート(B/S:Balance Sheet)」とも呼ばれ、決算日など一定時点における財政状態を表す書類をいいます。これは、財務諸表の一つで、資産と負債と純資産の状況から、企業がどのようにして資金を調達し、どのように資金を運用しているかを把握することができます。

ここでは、貸借対照表(B/S)の概要について、簡単にまとめてみました。

目次:コンテンツ構成

貸借対照表(B/S)の本質

企業会計原則の貸借対照表原則では、貸借対照表(B/S)の本質として、以下のように記されています。

「貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日における全ての資産、負債及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない」

貸借対照表(B/S)の構成

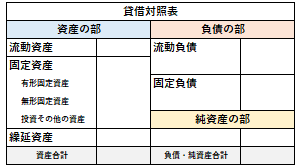

貸借対照表(B/S)は、大きく左側と右側に分かれ、左側には「資産の部」、右側には「負債の部」と「純資産の部」があり、「資産=負債+純資産」という関係が成り立っています。

資産の部について

資産の部は、プラスの財産を対象とした区分で、「流動資産」と「固定資産」と「繰延資産」から構成されます。

|流動資産|

1年以内に現金化できるもので、現金、預金、有価証券、売掛金、短期貸付金、棚卸資産などが該当する。

|固定資産|

1年以内に現金化されなかったり、支払う必要がなかったりするもので、有形固定資産(土地・建物・機械・自動車他)、無形固定資産(のれん・ソフトウェア他)、投資その他の資産(投資有価証券・出資金・長期貸付金他)に分類される。

|繰延資産|

既に発生・支払いが済んでいる支出のうち、その全額を費用として計上せず、その効果が将来に渡って現れることから、資産に計上することが認められたもので、その判断基準は、会社法と税法で異なる。

負債の部について

負債の部は、いずれ支払う必要がある、マイナスの財産を対象とした区分で、「流動負債」と「固定負債」から構成されます。

|流動負債|

1年以内に支払うことが予定されているもので、支払手形、買掛金、未払金、短期借入金などが該当する。

|固定負債|

1年以上後に支払うことが予定されているもので、長期借入金、社債、退職給付引当金などが該当する。

純資産の部について

純資産の部は、支払い(返済)の義務がないものを対象とした区分で、資本金や資本剰余金、利益剰余金などが該当します。

|資本金|

出資者が企業に拠出したもので、事業運営の基礎となる資金。

|資本剰余金|

資本取引から生じたもので、「資本準備金」と「その他資本剰余金」から構成される。

|利益剰余金|

企業が生み出した利益を積み立てたもので、「利益準備金」と「その他利益剰余金」から構成される。

貸借対照表(B/S)のポイント

貸借対照表(B/S)は、企業の財政状態を示すもので、決算日など一定時点における資金の調達と運用の状況を知ることができるほか、財務分析を行うことにより、企業の経営面にも活かすことができます。

B/Sの認識事項

◎ある時点における財政状況(ストック情報)を表す、「企業の診断書」である。

◎借方(資産)と貸方(負債と純資産)でバランスし、「資産=負債+純資産」という関係が常に成り立つ。

◎どのようにして資金を調達し、どのようにして資金を運用しているかを把握することができる。

◎流動資産・固定資産・流動負債・固定負債・純資産の項目は、バランスがとれていることが大切である。

B/Sの財務分析

◎流動比率や当座比率で、短期の負債に対する企業の支払能力をチェックできる。

・流動比率=(流動資産÷流動負債)×100

・当座比率=(当座資産÷流動負債)×100

◎固定比率や固定長期適合率、負債比率で、財務の安全性をチェックできる。

・固定比率=(固定資産÷株主資本)×100

・固定長期適合率={固定資産÷(株主資本+固定負債)}×100

・負債比率=(負債÷自己資本)×100

◎自己資本比率で、企業の健全性(中長期的な安全性)をチェックできる。

・自己資本比率=(自己資本÷総資産)×100

◎自己資本利益率で、企業の収益性をチェックできる。

・自己資本利益率=(当期純利益÷自己資本)×100