日本国債の種類と特色は?

日本国債は、日本政府(国)が財政上の必要に応じて、社会資本の整備・拡充や歳入不足の填補などを行うために発行する債券をいいます。日本の債券市場の中で、国が発行し、利子及び元本の支払いを行うため、最も信用力が高く、また流通量も豊富で換金性に優れており、安心して投資することができます。

ここでは、日本国債の種類や特色などについて、簡単にまとめてみました。

目次:コンテンツ構成

日本国債の概要について

日本国債は、「国庫債券(JGB:Japanese Government Bond)」とも呼ばれ、日本政府(国)が社会資本の整備や予算を補うために発行する債券です。これは、国が元利を保証しているため、満期まで持てば確実に投資資金が償還され、長期で投資する際の一つの有効な商品となっています。

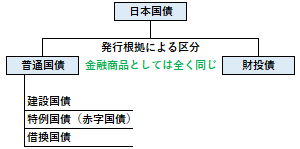

現在、日本国債は、発行根拠で大別すると「普通国債」と「財政投融資特別会計国債(財投債)」に区分されますが、一方で普通国債と財投債は一体として発行されており、金融商品としては全く同じものとなっています。

|普通国債について

普通国債は、利払い・償還財源が主として税財源により賄われるものをいいます。これは、国債を発行根拠によって区分した場合の種類の一つで、現在、「建設国債」と「特例国債」と「借換国債」の三つがあり、その他に時限的なものとして「年金特例国債」と「復興債」があります。

|建設国債|

財政法第4条第1項ただし書に基づき、公共事業、出資金及び貸付金の財源を調達するために発行。

|特例国債(赤字国債)|

建設国債を発行してもなお歳入が不足すると見込まれる場合に、公共事業費等以外の歳出に充てる財源を調達することを目的として、特別の法律に基づき発行。

|借換国債|

特別会計に関する法律に基づき、普通国債の償還額の一部を借り換える資金を調達するために発行。

|財政投融資特別会計国債(財投債)について

財政投融資特別会計国債(財投債)は、財政融資資金の運用財源に充てるために、国が発行する債券をいいます。これは、国債を発行根拠によって区分した場合の種類の一つで、現在、その発行収入は、財政投融資特別会計財政融資資金勘定の歳入の一部となり、また歳出として財政融資資金に繰り入れられます。

日本国債の種類について

日本国債は、日本の債券市場の中で最も流通量が多く、その種類や年限など非常に多様性に富んでいます。

|超長期国債|

国が発行する国債のうち、元本を償還するまでの期間が10年を超えるもので、現在、15年変動利付国債、20年固定利付国債、30年固定利付国債、40年固定利付国債がある。

|長期国債|

国が発行する国債のうち、元本を償還するまでの期間が10年のもので、現在、10年利付国債、10年物価連動国債、個人向け国債(変動10年)がある。

|中期国債|

国が発行する国債のうち、元本を償還するまでの期間が2年から5年のもので、現在、2年利付国債、5年利付国債、個人向け国債(固定3年)、個人向け国債(固定5年)がある。

|国庫短期証券|

発行時に割り引いた金額で発行される、償還期限が1年以内の割引債で、現在、2カ月・3カ月・6カ月・1年のものがある。

日本国債の主な特色について

債券市場の中で、日本国債には、以下のような特色があります。

・安全性が非常に高い(国が元利を保証)

・短期から長期まで、種類が非常に豊富である

・流通量が非常に多く、日本の債券市場の中核である

・身近な金融機関で購入可能である

・国債(10年)の新発利回りが長期金利の指標である

・海外保有率が低く、日本国内で大半が保有されている

・長引く金融緩和により、日銀が大量に保有している

・格付けは高いものの、日本の財政状態は非常に悪い

日本国債のリターンとリスクについて

日本国債は、国が元利を保証するため、同時期・同年限の普通社債などと比べて、安全性は高い一方で、利回りは低いです。

・リターン:普通社債などより小さい

-インカムゲイン(クーポン)

-キャピタルゲイン(売却益、償還益)

・リスク:普通社債などより小さい

-価格変動リスク(長期保有の場合は注意)

日本国債の売買時の注意点について

日本国債は、身近な金融機関の窓口で取引(売買)ができます。また、昨今では、個人向けについては、「個人向け国債」が一般的となっています。

・取扱金融機関

-証券会社、銀行、信金、信組、労金、農協、郵便局 他

・購入時の価格

-額面金額100につき100円(個人向け国債の場合)

-金融機関により異なる(既発債の場合)

・売却時の価格

-換金価格は所定の算式で計算(個人向け国債の場合)

-金融機関により異なる、市場価格と比べて不利(既発債の場合)

日本国債の保有形態について

日本国債は、券面が発行されないペーパーレスのため、現在、国債証券は発行されず、金融機関に開設した国債の口座に記録することによって管理されています。

また、「個人向け国債」を含め、国債の売買取引をした場合には、金融機関が発行する「取引残高報告書」等で保有額などを確認することができます。

![]()

![]()