債券の利回りの種類は?

資産運用において、債券投資を行う場合、リターン(収益)をどのように考えるかがポイントになります。

例えば、固定利付債の場合、預貯金のように利率が予め決まっていますが、一方で債券価格は金利動向等により変動するため、売却時(償還時)と購入時(発行時)の価格によっては、売却損益(償還損益)が発生し、「利率」と「利回り」が異なることも多いです。

ここでは、債券投資の収益の基本である「債券の利回り」について、簡単にまとめてみました。

目次:コンテンツ構成

債券の利回りの仕組みについて

債券の利回りを考える場合、基本認識として、当初の投資金額に対して、そこから生ずるリターン(収益)である「年利息+売却損益(償還損益)」が、1年当たりでどのくらいの割合になるかを示したものを見る必要があります。

・利回り(%)=(1年当たりの収益/投資金額)×100

一般に債券投資の収益を考える際には、「表面利率(クーポン)」と「売却損益(償還損益)」の2つを把握する必要があり、この二つを基にした「利回り」がポイントになります。

利付債の利回りについて

債券投資において、利付債には、以下のような利回りがあります。

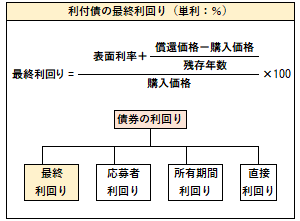

|最終利回り

債券を購入した日から償還期限まで保有した場合の利回り。債券の購入から償還までの全期間内に入ってくる受取利息と償還差損益の総計金額を、1年当たりに換算して、投資元本に対して年何%の利回りになるのかを見る場合に活用。

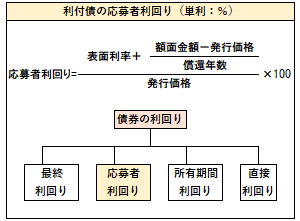

|応募者利回り

新規発行された債券(新発債)を発行日に発行価格で購入し、償還期限まで所有した場合の利回り。新発債を購入した日から償還期限まで所有した場合に得られる「受取利息」と「償還差損益」との合計額が「投資元本」に対して、年何%になるのかを見る場合に活用。

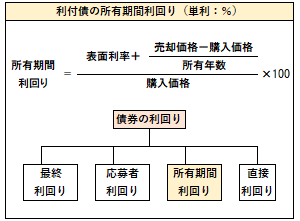

|所有期間利回り

債券を償還期限(満期日)まで保有せず、途中で売却した場合の利回り。投資家が得た「利息収入」と「売買損益」の合計額が「投資元本」に対して、年率で何%になるのかを見る場合に活用。

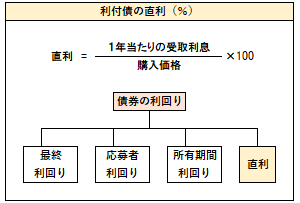

|直接利回り

債券の購入価格に対する1年間に受け取る利息の割合を示したもの。投資家が毎年の利息収入のみを考えて、その利息が投資元本に対して年率で何%になるのかを見る場合に活用。

割引債の利回りについて

債券投資において、割引債には、以下のような利回りがあります。

|1年以内の割引債の利回り(単利)

単利で計算した場合の利回り

={(額面金額-買付価格)/買付価格)}×(365/未経過日数)×100

|1年超の割引債の利回り(複利)

複利で計算した場合の利回り

={残存年数ルート(額面金額-買付価格)-1}×100

![]()

![]()