逓増定期保険

逓増定期保険は、保険期間中の保険料は一定ですが、保険金額が一定期間経過後に所定の割合(逓増率)で増加していく定期保険をいいます。

主に経営者向けの保険商品で、商品によっては、保険金額が一定期間経過後ではなく、契約してから毎年逓増していくタイプもあります。また、保険金については、契約時に定めた保険期間中に、被保険者が死亡した時は死亡保険金が、所定の高度障害状態になった時は高度障害保険金が支払われます。

一般に逓増定期保険は、事業の発展と共に重くなる経営者の責任に合せて、保険金額を時間の経過と共に増加させることで、万一の場合の事業保障、退職金等の資金準備、相続・事業承継対策、企業の財務強化の財源準備などに活用されています。

目次:コンテンツ構成

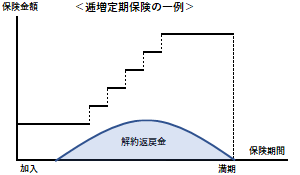

逓増定期保険の解約返戻金

逓増定期保険は、時間の経過と共に保険金額が増加する仕組みで、保険料は割高ですが、一方で途中で解約した場合、解約返戻金をある程度まとまった金額で受け取ることができます。

◎逓増定期保険の解約返戻金は、加入日から増加し、保険期間内で一度ピークを迎えたあと次第に減少し、満期時にはゼロとなる。

◎逓増定期保険の活用にあたっては、上記の仕組みに着目して、保険期間の途中で解約するケースも多いため、解約返戻金がピークとなる時期をしっかりと把握しておくことが必要である。

逓増定期保険の活用ポイント

逓増定期保険は、企業(法人)や経営者に利用されることが多く、具体的な活用ポイントとして、以下が挙げられます。

◎役員退職金規定の整備により、経営者や役員が万一の時に、一括で受け取る死亡保険金を「死亡退職金」や「弔慰金」にすることができる。これにより、残された遺族に対して、生活資金や相続・事業承継資金を遺すことができる。

◎経営者や役員の勇退時に保険を解約すると、解約払戻金が一括で戻ってくるため、それを「退職金(退職慰労金)」の財源とすることができる。

◎払い込む保険料は、税法上の要件のもと、一定割合が損金扱いとなるため、保険料の実質負担を抑えることができる。

◎契約者貸付制度を利用することができるため、解約返戻金の一定の範囲内で、企業の運転資金として活用することができる。

◎保険期間の途中で、貯まっている解約返戻金をもとに、終身保険等への変更もでき、一生涯の保障に切り替えることもできる(保険会社により取扱いは異なる)。

逓増定期保険の基本事項

逓増定期保険は、企業等において、退職金の準備や経営のリスクマネジメントなどに活用できます。通常、契約期間については、数十年と長いケースが多く、また保険料については、他の生命保険と比べるとかなり高めとなっています。

| 取扱機関 | 生命保険会社、保険代理店など |

|---|---|

| カバーリスク | 死亡や高度障害など |

| 保険期間 | 一定期間 |

| 加入年齢 | 商品により異なる |

| 保険金 | 死亡保険金、高度障害保険金 |

| 貯蓄性 | 有り |

| 備考 | 各種特約が付けられる |

![]()

![]()