抵当権と根抵当権の違いは?

不動産の担保と言った場合、住宅ローンなどで「抵当権」を思い浮かべる人が多いかと思いますが、それ以外に「根抵当権」というのがあるのをご存知でしょうか?

一般に個人においては、住宅ローンの担保は、抵当権がほとんどで、根抵当権については、老後資金等を借りる仕組みであるリバースモーゲージで設定することがあります。また、個人事業主や企業などでは、継続的な借入のために、根抵当権を設定することがあります。

ここでは、「抵当権」と「根抵当権」の違いについて、簡単にまとめてみました。

目次:コンテンツ構成

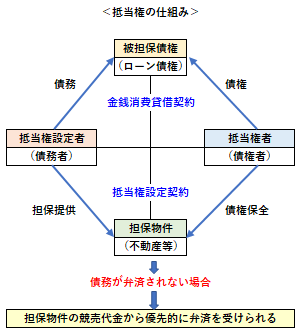

抵当権について

抵当権は、債務が弁済されない場合に、担保物件の競売代金から優先的に弁済を受ける権利をいいます。

抵当権の詳細

抵当権は、特定の債権を保全するための担保権で、債務者または第三者(担保提供者)が提供した担保物の占有を債権者に移さず、抵当権設定者の手元に留めて、それを使用・収益させながら、万が一、債権が弁済されない時は、その担保物を(任意)競売し、その代金により、他に優先して弁済を受ける権利となっています。

抵当権の設定ケース(個人)

◎マイホームの取得で、住宅ローンを借りた場合、建物や土地に抵当権が設定される。

◎賃貸住宅(アパート等)の建設で、アパートローンを借りた場合、建物や土地に抵当権が設定される。

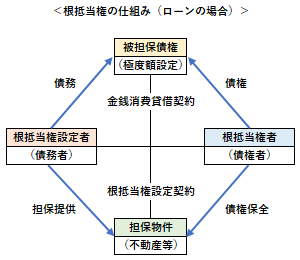

根抵当権について

根抵当権は、一定の範囲に属する不特定の債権を極度額の限度において担保する抵当権をいいます。その種類には、共有根抵当権、共用根抵当権、共同根抵当権があります。

※極度額:担保に提供される不動産の価値をもとに設定された融資の最高限度額で、金融機関が融資審査の過程で算定。

根抵当権の特色

根抵当権は、通常の抵当権とは異なり、特定の債権を担保するものではないため、附従性(担保物権が債権に付き従う関係にあること)がなく、継続的な取引関係にある当事者間に生じる債権を担保することに向いています。

根抵当権の設定ケース(個人)

◎高齢者や障害者などが自宅を担保に、必要な資金を金融機関からその都度借り入れ、最終的に死亡時に自宅を遺族が売却することにより返済する「リバースモーゲージ」において、根抵当権が設定されることがある。

◎注文住宅の場合、工事が進む段階に応じて着手金や中間金、完成時などと代金を分けて支払うケースが多く、これに対して住宅ローンも分割して融資することがあり、この場合、担保の利便性から根抵当権が例外的に設定されることがある(抵当権設定が大半で、根抵当権設定はごく稀)。

抵当権と根抵当権の違いについて

「根抵当権」は、「抵当権」の一種ですが、両者には以下のような違いがあります。

◎抵当権は、特定の債権を担保するために不動産上に設定された担保権であるのに対して、根抵当権は、継続的な取引から生じる不特定多数の債権を一括して担保するために不動産上に設定された担保権である。

◎抵当権の登記事項が「債権額、債権の内容、債権者・債務者、利息、損害金等」であるのに対して、根抵当権の登記事項は「極度額、債権の範囲、債務者・債権者等」となっている。

◎抵当権は、特定の債権が弁済などによって消滅すると、それを担保していた抵当権自体も消滅するのに対して、根抵当権は、設定の際に特定の被担保債権が存在していることを要せず、また被担保債権となっている個々の取引によって生じた債権が弁済されて消滅しても、根抵当権は消滅することなく、将来発生する債権を担保するために存続する(根抵当権は、当事者の合意がない限り消滅しない)。

◎継続的に融資を受ける場合、抵当権では、融資の度に担保設定をしなければならないのに対して、根抵当権では、予め定めた極度額(最高限度額)の範囲内でいつでも融資を受けられる(根抵当権は一度設定すればいいので、抵当権を何度も設定するのに比べて、登記の手間がかからず、コストも安くすみ、また融資もスムーズである)。

◎抵当権では、通常、債務者と抵当権設定者が同一人であるのに対して、根抵当権では、債権者と抵当不動産の所有者との契約によって設定されるので、必ずしも債務者と根抵当権設定者が同一人である必要はない。

![]()

![]()