損益計算書(P/L)

| 読み方: | そんえきけいさんしょ |

|---|---|

| 英語: | Profit and Loss Statement(P/L) |

| 分類: | 財務諸表 |

損益計算書は、「P/L」とも呼ばれ、一定期間の収益と費用の損益計算をまとめた書類をいいます。これは、財務諸表の一つで、収益と費用と利益の3つの要素から成り立っており、企業の経営成績(損益状況)を知ることができます。

ここでは、損益計算書(P/L)の概要について、簡単にまとめてみました。

目次:コンテンツ構成

損益計算書(P/L)の本質

企業会計原則の損益計算書原則では、損益計算書(P/L)の本質として、以下のように記されています。

「損益計算書は、企業の経営成績を明らかにするため、一会計期間に属する全ての収益とこれに対応する全ての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない」

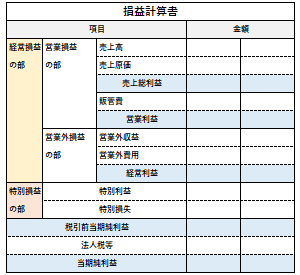

損益計算書(P/L)の構成

損益計算書(P/L)は、「経常損益の部(営業損益の部+営業外損益の部)」と「特別損益の部」に大きく区分され、売上高から各種費用を差し引くことで、最終的な利益(当期純利益)を計算する仕組みとなっています。

<経常損益の部>

・売上総利益=売上高-売上原価

・営業利益=売上総利益-販管費

・経常利益=営業利益+営業外収益-営業外費用

<特別損益の部>

・税引前当期純利益=経常利益+特別利益-特別損失

<最終的な利益>

・当期純利益=税引前当期純利益-法人税等

損益計算書(P/L)の利益

損益計算書(P/L)の利益については、「利益=収益-費用」という関係が成り立ち、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つがあります。

売上総利益について

売上総利益とは、「粗利益(粗利)」とも呼ばれ、「売上高」から「売上原価」を差し引いた後の利益です。P/Lで最初に出てくる利益指標で、販管費を差し引く前の「企業の最も基本となる利益」となっています。

・売上総利益=売上高-売上原価

営業利益について

営業利益とは、「売上総利益」から「販売費及び一般管理費(販管費)」を差し引いた後の利益です。企業の本業の収益状況を見るための利益指標で、また本数値がマイナスとなった場合は「営業損失」と言います。

・営業利益=売上総利益-販管費

経常利益について

経常利益とは、「営業利益(または営業損失)」に「営業外収益」を加え、そこから「営業外費用」を差し引いた後の利益です。企業の経営力を見るための最も基本的な利益指標で、また本数値がマイナスとなった場合は「経常損失」と言います。

・経常利益=営業利益+営業外収益-営業外費用

税引前当期純利益について

税引前当期純利益とは、「経常利益(または経常損失)」に「特別利益」を加え、そこから「特別損失」を差し引いた後の利益です。その期に納めるべき税金を支払う前の利益指標で、また本数値がマイナスとなった場合は「税引前当期純損失」と言います。

・税引前当期純利益=経常利益+特別利益-特別損失

当期純利益について

当期純利益とは、「税引前当期純利益」から「法人税、住民税、事業税」と税効果会計により生じる「法人税等調整額」を差し引いた後の利益です。法人税等の社会的コストを支払った上での純粋な企業の経営活動の成果であり、また本数値がマイナスとなった場合は「当期純損失」と言います。

・当期純利益=税引前当期純利益-法人税等

損益計算書(P/L)のポイント

損益計算書(P/L)は、企業の経営成績を示すもので、一定期間の損益(利益または損失)を知ることができるほか、財務分析を行うことにより、企業の経営面にも活かすことができます。

P/Lの認識事項

◎一定期間におけるフロー情報(収益と費用と損益)を表す、「企業の成績表」である。5つの利益に注目することによって、経営における重要な情報を得ることができる。

◎業績がどのような状態なのか(良いのか悪いのか)が一目で分かる。具体的には、どれだけの収益が出て、どれだけの費用を何に使い、どれくらい儲かったのか(損したのか)が分かる。

◎利益(損失)は、本業と本業以外でどうなっているのかが分かる。企業によっては、不動産賃貸などで、本業以外で稼いでいるところもある。

◎当期純利益の項目がポイントで、過去のデータと照らし合わせることで、これまでの業績推移を正確に把握することができる。貸借対照表との関係では、当期純利益の蓄積が「その他利益剰余金」となる。

P/Lの財務分析

◎売上高総利益率で、販売する商品・サービスの収益力をチェックできる。

・売上高総利益率=(売上総利益÷売上高)×100

◎売上高営業利益比率で、企業の本業の収益力をチェックできる。

・売上高営業利益比率=(営業利益÷売上高)×100

◎売上高経常利益比率で、営業活動だけでなく、財務活動も含めた、企業の総合的な収益力をチェックできる。

・売上高経常利益比率=(経常利益÷売上高)×100