有形固定資産

| 読み方: | ゆうけいこていしさん |

|---|---|

| 英語: | Tangible fixed assets |

| 分類: | 財務諸表/貸借対照表 |

有形固定資産は、企業などが長期にわたって利用または所有する資産で、主に目に見える実態のあるものをいいます。

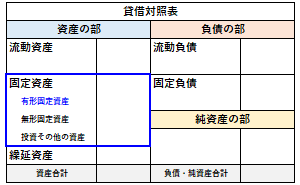

貸借対照表(B/S)の借方の資産の部の固定資産を構成する項目の一つで、具体的には、土地や建物、機械、車両、工具、器具、備品などがあり、それには、減価償却の対象になるものとならないものがあります。

※減価償却:使用または時間の経過による固定資産の価値の減少を決算期毎に一定の方法により費用として算入すること。

<会社計算規則第106条3項2号に規定される有形固定資産>

・建物及び暖房、照明、通風等の付属設備

・構築物(ドック、橋、岸壁、さん橋、軌道、貯水池、坑道、煙突その他土地に定着する土木設備又は工作物をいう)

・機械及び装置並びにホイスト、コンベヤー、起重機等の搬送設備その他の付属設備

・船舶及び水上運搬具

・鉄道車両、自動車その他の陸上運搬具

・工具、器具及び備品(耐用年数一年以上のものに限る)

・土地

・建設仮勘定(上記に掲げる資産で事業の用に供するものを建設した場合における支出及び当該建設の目的のために充当した材料をいう)

・その他の有形資産であって、有形固定資産に属する資産とすべきもの

なお、貸借対照表の固定資産の項目には、有形固定資産の他に、企業などが長期に渡って利用または所有し、収益をもたらすことが期待される、具体的な形がないものである「無形固定資産」と、有形固定資産と無形固定資産以外のものである「投資その他の資産」があります。