純資産の部

| 読み方: | じゅんしさんのぶ |

|---|---|

| 分類: | 財務諸表/貸借対照表 |

純資産の部は、単に「純資産」とも呼ばれ、貸借対照表の貸方(右側)の下部分をいいます。これは、貸借対照表において、企業が保有する返済不要の資金が記載される所で、大きく分けて、「株主資本」と「株主資本以外」の2つに区分されます。

目次:コンテンツ構成

「純資産の部」の位置づけ

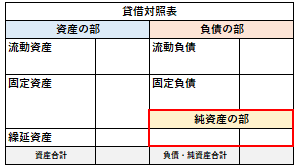

貸借対照表(B/S)は、ある一定時点における財政状態を表す財務諸表で、大きく分けて、「資産の部」と「負債の部」と「純資産の部」の3つから構成されます。

この中で、「純資産の部」は、株主からの出資金と事業活動から得た利益の蓄積を示すものとなっています。

「純資産の部」の構成

純資産の部は、貸借対照表(B/S)の右側の下部分で、大きく分けて、「株主資本」と「株主資本以外」の2つに区分されます(以下は、個別貸借対照表の場合)。

株主資本の科目

株主資本は、株主からの出資と企業内に留保された利益のことを指します。

・資本金

・資本剰余金

-資本準備金+その他資本剰余金

・利益剰余金

-利益準備金+その他利益剰余金

・自己株式

※その他利益剰余金=任意積立金+繰越利益剰余金

株主資本以外の科目

株主資本以外は、上記の科目以外で、以下のものがあります。

・評価・換算差額等

・新株予約権