試算表

| 読み方: | しさんひょう |

|---|---|

| 英語: | Trial Balance(T/B) |

| 分類: | 簿記 |

試算表は、複式簿記において、月末や期末など決められたタイミングで作成される、勘定形式の集計表(一覧表)をいいます。

貸借平均の原理(貸方合計と借方合計の一致)によって、仕訳帳から元帳への転記の正確性を検証するために作られるもので、その種類には、「合計試算表」、「残高試算表」、「合計残高試算表」の3つがあります。

一般に試算表は、仕訳や転記などの間違いを見つけるのに役立つほか、決算書の作成や経営状況の把握などにも用いられます。

目次:コンテンツ構成

合計試算表について

合計試算表は、総勘定元帳の各勘定科目について、借方合計と貸方合計をまとめた一覧表です。

合計試算表の作成方法

1.総勘定元帳の各勘定科目の借方・貸方、それぞれの合計額を計算する。

2.各勘定科目の借方・貸方の合計額を合計試算表に転記する。

合計試算表のポイント

◎正しく転記されていれば、仕訳帳の借方合計と貸方合計が、合計試算表の借方合計と貸方合計に一致する。

◎一定期間に取引した合計額を把握でき、また合計試算表の借方合計と貸方合計は貸借平均の原理により必ず一致する。

残高試算表について

残高試算表は、総勘定元帳の各勘定科目について、借方と貸方の合計を差し引き、その差額をまとめた一覧表です。

残高試算表の作成方法

1.勘定科目ごとに借方合計と貸方合計を計算する。

2.借方合計と貸方合計で、数値の大きい金額から小さい金額を差し引き、残高を求める。

3.残高試算表に転記する(借方か貸方かは、残高がプラスになった方に記載)。

残高試算表のポイント

◎残高試算表の借方合計と貸方合計は、貸借平均の原理により必ず一致する。

◎貸借対照表と損益計算書を合わせたような表になっていることから、財政状態と損益状態の概要を把握できる。

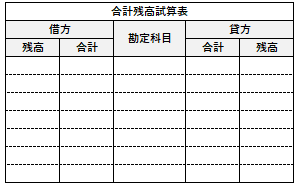

合計残高試算表について

合計残高試算表は、その名の通り、合計試算表と残高試算表をひとまとめにした一覧表です。

合計残高試算表の作成方法

1.総勘定元帳の各勘定科目の借方・貸方、それぞれの合計額を計算する。

2.借方合計と貸方合計で、数値の大きい金額から小さい金額を差し引き、残高を求める。

3.1と2で求めた数値を合計残高試算表の該当箇所に転記する。

合計残高試算表のポイント

◎合計残高試算表の借方合計と貸方合計は、貸借平均の原理により必ず一致する。

◎合計残高試算表の借方残高と貸方残高は、貸借平均の原理により必ず一致する。

◎合計残高試算表は、合計試算表と残高試算表の両方が見られ、また取引合計金額や財産・損益状態を把握できる。