キャッシュフロー計算書(C/F)

| 読み方: | きゃっしゅふろーけいさんしょ |

|---|---|

| 英語: | Cash Flow Statement(C/F) |

| 分類: | 財務諸表 |

キャッシュフロー計算書は、英語で「Cash Flow Statement(C/F)」と呼ばれ、企業の一定期間の現金の収支を記した書類(現金流量表)をいいます。これは、財務諸表の一つで、企業が会計期間中において、どのようにお金を得て、どのようにお金を使ったのかをまとめた一覧表となっています。

ここでは、キャッシュフロー計算書(C/F)の概要について、簡単にまとめてみました。

目次:コンテンツ構成

キャッシュフロー計算書(C/F)の基本

キャッシュフロー計算書(C/F)は、会計期間中の現金(キャッシュ)の流れ(フロー)を数値で表したものです。

貸借対照表(B/S)や損益計算書(P/L)、株主資本等変動計算書(S/S)などと共に「財務諸表」の一つで、現在、金融商品取引法のディスクロージャー制度の対象となる上場企業等に作成・開示が義務付けられています。

一般にキャッシュフロー計算書では、損益計算書や貸借対照表などでは分からない「キャッシュの流れ」を追うことができます。

キャッシュとは

キャッシュ(Cash)とは、現金及び現金同等物のことを意味し、具体的には、普通預金や当座預金などの要求払預金、預入期間が3カ月以内の定期預金、リスクが僅少な短期投資等その他の現金同等物から構成されます。

・キャッシュイン:キャッシュが入ってくること

・キャッシュアウト:キャッシュが出ていくこと

キャッシュフロー計算書の仕組み

キャッシュフロー計算書(C/F)は、企業の一会計期間のキャッシュインとキャッシュアウトを捉え、キャッシュの期首残高に加減算してキャッシュの期末残高を計算する仕組みで、企業のキャッシュの増減(流れ)を計算し、表示しています。

◎キャッシュフロー=キャッシュイン-キャッシュアウト

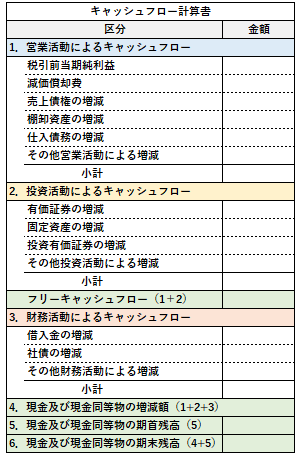

また、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに区分して、より分かりやすくキャッシュの流れを表示しています。

キャッシュフロー計算書の種類

キャッシュフロー計算書(C/F)は、個別決算だけでなく、連結決算でも作成されており、その種類には、以下のようなものがあります。

・個別キャッシュフロー計算書

・連結キャッシュフロー計算書

・四半期キャッシュフロー計算書

・四半期連結キャッシュフロー計算書

・中間キャッシュフロー計算書

・中間連結キャッシュフロー計算書

キャッシュフロー計算書(C/F)の構成

企業の事業活動は、大きく分けて、「営業活動」と「投資活動」と「財務活動」の3つに区分することができます。これより、キャッシュフロー計算書(C/F)には、「営業キャッシュフロー」と「投資キャッシュフロー」と「財務キャッシュフロー」の3つに区分して記載されることになります。

営業キャッシュフローについて

営業活動によるキャッシュフロー(営業キャッシュフロー)には、営業損益計算の対象となる取引に係るキャッシュフローの情報が記載されます。これは、企業が1年間に本業でどのくらいのキャッシュを生み出せたかが分かるため、最も重要です(商品の販売やサービスの提供など、日々の営業活動から得たキャッシュ量が表示される)。

投資キャッシュフローについて

投資活動によるキャッシュフロー(投資キャッシュフロー)には、固定資産の取得や売却、有価証券の取得や売却、貸付の実行や回収などの投資活動に関係するキャッシュフローの情報が記載されます。通常、設備(更新)投資を経常的に行っている場合、投資活動による正味のキャッシュフローはマイナスになる傾向があります。

また、営業キャッシュフローと投資キャッシュフローを足して「フリーキャッシュフロー」が求められます。

◎フリーキャッシュフロー=営業キャッシュフロー+投資キャッシュフロー

財務キャッシュフローについて

財務活動によるキャッシュフロー(財務キャッシュフロー)には、資金の調達と返済によるキャッシュフローが記載されます。具体的には、資金の調達には、新規借入や借り換え、社債の発行、新株の発行などが含まれ、また資金の返済には、既存分の借入の返済、社債の償還、株主への配当金の支払いなどが含まれます。

キャッシュフロー計算書(C/F)の位置づけ

キャッシュフロー計算書(C/F)は、貸借対照表(B/S)や損益計算書(P/L)と同じく「財務諸表」の一つであり、これらは相互に密接な関係があります。

キャッシュフロー計算書と貸借対照表の関係

◎キャッシュフロー計算書が、キャッシュの動きについて、ある一定期間で区切って計算したものなのに対して、貸借対照表は、ある一定期間の終点時点での資産・負債の状況を計算したものである。

◎キャッシュフロー計算書は、期首の貸借対照表の現預金等と期末の貸借対照表の現預金等の増減を説明する役割を担っている。

◎営業キャッシュフローでは、貸借対照表の流動資産や流動負債の動きとほぼ対応する。また、投資キャッシュフローでは、貸借対照表の「現金・預金の合計額」とキャッシュ・フロー計算書の「現金及び現金同等物」はほぼ一致する。

キャッシュフロー計算書と損益計算書の関係

◎キャッシュフロー計算書が、キャッシュを稼ぐ力を表したものなのに対して、損益計算書は、利益を稼ぐ力を表したものとなっている。

◎キャッシュフロー計算書は、損益計算書で計算された一会計期間の利益がどの程度キャッシュとなったかを説明する役割を担っている。

◎営業キャッシュフローは、損益計算書の税引前当期純利益をもとに減価償却費などお金の動きに関係のない項目を除いて作成されるため、損益計算書は、営業キャッシュフローと密接に関係している。