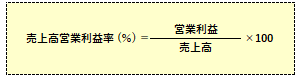

売上高営業利益率

| 読み方: | うりあげだかえいぎょうりえきりつ |

|---|---|

| 分類: | 財務分析 |

売上高営業利益率は、企業の売上高に対して、営業利益が占める割合(比率)をいいます。

日々の事業活動から稼ぎ出す利益について収益性(利益率)を判断できる財務指標で、企業の「本業の収益力の強さ」が分かり、通常、本比率が高ければ高いほど、本業で利益を生み出す力が高いということになります。

目次:コンテンツ構成

営業利益の意味(仕組み)

営業利益は、損益計算書(P/L)において、「売上総利益(粗利益)」から「販売費及び一般管理費(販管費)」を差し引いた後の利益をいいます。

営業利益=売上総利益-販売費及び一般管理費

|売上総利益|

売上高から売上原価を差し引いて計算される利益。

|販売費及び一般管理費|

人件費や広告宣伝費、事務所費など、企業の営業活動全般や一般管理業務をすることにより発生する費用。

売上高営業利益率の活用の仕方

売上高営業利益率を使って財務分析をする際には、同業他社や業界平均値、過去の比率などと比較して分析する以外に、売上総利益率と組み合わせて使うのがよいです。

・売上総利益率=(売上総利益÷売上高)×100

・売上高営業利益率=(営業利益÷売上高)×100

一般に売上総利益率が高いにもかかわらず、売上高営業利益率が低い企業の場合、販管費がかかりすぎている可能性があります。一方で、売上総利益率はそれほど高くないのに、売上高営業利益率が他社よりも高い企業の場合、営業努力や経費削減を積極的に行っていると見ることができます。

なお、営業利益と売上高営業利益率が過去数年間にわたって大きく低下している企業については、本業が傾いている可能性が高いので要注意と言えます。