当期純利益

| 読み方: | とうきじゅんりえき |

|---|---|

| 英語: | Net profit |

| 分類: | 財務諸表/損益計算書 |

当期純利益は、損益計算書(P/L)において、「税引前当期純利益」から「法人税、住民税、事業税」と税効果会計により生じる「法人税等調整額」を差し引いた後の利益をいいます。これは、法人税などの社会的コストを支払った上での純粋な企業の経営活動の成果で、また本数値がマイナス(損失)となった場合は「当期純損失」と言います。

目次:コンテンツ構成

当期純利益の認識

当期純利益は、損益計算書(P/L)において、企業の一事業年度(一定期間)の最終成果(経営成績)としての利益であり、単に利益と言った場合は「当期純利益」を指すことが多いです。

また、一定期間に生み出された企業の富であり、貸借対照表(B/S)において、純資産が当期純利益の額だけ増加することになります。

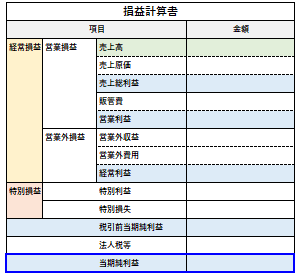

<P/Lの5つの利益>

・売上総利益=売上高-売上原価

・営業利益=売上総利益-販売費及び一般管理費

・経常利益=営業利益+営業外収益-営業外費用

・税引前当期純利益=経常利益+特別利益-特別損失

・当期純利益=税引前当期純利益-法人税等

当期純利益の財務分析

企業の財務分析をする場合、当期純利益の大きさとその成長は最も重視され、前年度比で比べたり、競合企業と比べたりします。また、当期純利益の成長率を示す「増益率」をチェックしたり、売上高に対する当期純利益の比率を示す「売上高当期純利益率」などもチェックしたりします。

さらに、上場企業については、株価を一株当り当期純利益で割った指標である「株価収益率(PER)」は、株価の高低(割高・割安)を測る尺度としてよく利用されます。

当期純損益の計算方法

日本の企業会計では、損益をいくつか計算しますが、その最後に計算する項目が「当期純損益(当期純利益、当期純損失)」で、これを計算するには「損益法」と「財産法」の二つの方法があります。

損益法について

当期(会計期間)の全ての収益から全ての費用を差し引いた金額を期間損益として把握する計算方法。

財産法について

当期(会計期間)の期首時点の貸借対照表と期末時点の貸借対照表の純資産額を比較し、その把握された純資産額の増減額を期間損益として把握する計算方法。