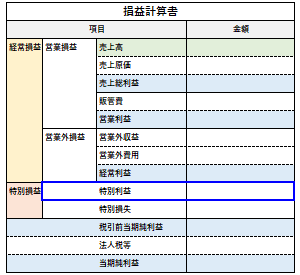

特別利益

| 読み方: | とくべつりえき |

|---|---|

| 英語: | Extraordinary gain |

| 分類: | 財務諸表/損益計算書 |

特別利益は、企業の経常的な経営活動とは直接関わりのない、特別な要因で発生した臨時的な利益をいいます。これは、損益計算書(P/L)において、臨時的または偶発的に、かつ企業の業務内容とは関係ない部分で発生した利益を指します。

具体的には、固定資産売却益や投資有価証券売却益、関係会社株式売却益、子会社株式売却益、償却債権取立益、貸倒引当金戻入益、貸倒引当金戻入、社債償還益、保険差益、債務免除益、前期損益修正益などの項目があります。

また、特別利益に該当する項目であっても、金額の僅少なものや、毎期経常的に発生するものについては、経常損益計算に含めることができるとされています。

一般に損益計算書において、経常利益(または経常損失)に特別利益を加え、そこから特別損失を差し引いた後の利益を「税引前当期純利益」と言い、これは一事業年度に発生した全ての収益から全ての費用を差し引いた、税引前の処分可能利益となっています。