その他利益剰余金

| 読み方: | そのたりえきじょうよきん |

|---|---|

| 分類: | 勘定科目(B/S) |

その他利益剰余金は、純資産勘定の一つで、利益準備金以外の利益剰余金を処理するための勘定科目をいいます。

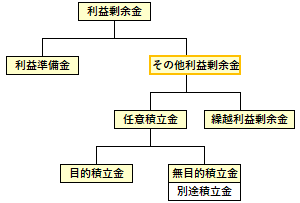

財務諸表の貸借対照表(B/S)において、利益準備金と共に、貸方の純資産の部の「利益剰余金」に区分されるもので、さらに本勘定(その他利益剰余金)は「任意積立金」と「繰越利益剰余金」の2つに分類されます。

なお、利益剰余金とは、毎年度の利益や損失、または積立金等が積み重なったものなど、剰余金の発生源泉が利益とするもの(会社が生み出した利益・損失を会社内部に蓄積したもの)をいい、「利益準備金」と「その他利益剰余金」の2つから構成されます。

・利益剰余金=利益準備金+その他利益剰余金

・その他利益剰余金=任意積立金+繰越利益剰余金

●任意積立金

法律とは関係なく、会社が自主的に利益の一部を留保したもの。これは、海外投資等の予期せぬ損失に備えて積み立てる「海外投資等損失準備金」など使途目的別に表示されるものと、特定の使途目的を持たない「別途積立金」の2つに分けられ、一般的には別途積立金として積み立てるケースが多い。

●繰越利益剰余金

当期純利益と前期からの繰越利益の合計であり、決算日現在では会社に留保されている。これは、株主総会などで処分が承認されれば、剰余金の配当として社外に流出するか、または利益準備金や任意積立金の形で社内に留保される。