逓減定期保険

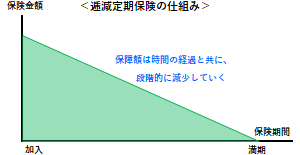

逓減定期保険は、保険期間中の保険料は一定ですが、時間の経過と共に、保障額(保険金額)が段々と小さくなっていく定期保険をいいます。これは、契約時に定めた保険期間中に、被保険者が死亡した(所定の高度障害になった)時は「死亡保険金(高度障害保険金)」が支払われる一方で、保険金額は時間の経過と共に定率で減少していきます。

一般に逓減定期保険は、ある一定期間において、死亡保障等を合理的に確保したい場合に加入することができ、その最大のメリットは、最初に設定した保険金額が同じでも、普通の定期保険より保険料を安くできることです。

目次:コンテンツ構成

逓減定期保険の商品タイプ

逓減定期保険では、保険会社によって、保障額(保険金額)が逓減していく割合(逓減率)や逓減していく仕組み(仕方)がそれぞれ異なります。そのため、実際の活用にあたっては、自分のライフプランや目的に合った商品タイプを選ぶことがポイントになります。

また、本商品は、単体(主契約)の保険としてだけでなく、オプションの「逓減定期保険特約」でも提供されており、この場合は、主契約の終身保険や養老保険、アカウント型保険などに上乗せして活用することになります。

逓減定期保険の活用シーン

逓減定期保険は、家庭においては、当初の保険金額が同じ定期保険と比較した場合、保険料は割安で、ライフプランにあった合理的な保障を確保することができます。その理由として、時間の経過と共に、子どもの成長や自立、住宅ローンの減少などで、万一の場合の必要保障額が減っていくのに対応しているからです。

◎ライフプランやライフスタイルの変化に合った無駄のない必要保障額を、割安な保険料で確保する際に活用する。

◎住宅ローンで、団体信用生命保険に加入しなくてもいいケースでは、逓減定期保険を他の保険とうまく組み合わせて効率的に活用する。

◎事業主や中小企業では、万一の場合に借入が残らないようにするために、借入金の返済に合わせて、代表者(借入人)が逓減定期保険に加入することがある(中小企業の場合、代表者は個人でも連帯保証人になることが多い)。

逓減定期保険の基本事項

逓減定期保険は、死亡・高度障害保障だけに絞った「掛け捨て型の保険」で、毎年所定の割合で保障額が減っていくため、無駄のない合理的な保障額を、割安な保険料で準備することができます。

| 取扱機関 | 生命保険会社、保険代理店など |

|---|---|

| カバーリスク | 死亡、高度障害 |

| 保険期間 | 一定期間(短期から長期) |

| 加入年齢 | 商品により異なる |

| 保険金 | 死亡保険金、高度障害保険金 |

| 貯蓄性 | 無し |

| メリット | ・安い保険料で大きな保障が得られる (普通の定期保険より保険料が安い) ・保障額を段々と小さくできる (減っていくタイプはいくつかあり) |

| デメリット | ・満期保険金はない ・一定期間の保障しか得られない |

| 備考 | ・各種特約が付けられる |

![]()

![]()