CP

| 読み方: | しーぴー |

|---|---|

| 英語: | Commercial Paper |

| 分類: | オープン市場 |

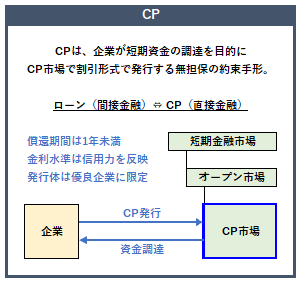

CPは、"Commercial Paper"の略で、企業が短期資金の調達を目的に、短期金融市場(オープン市場)で割引形式で発行する無担保の約束手形をいいます。また、昨今では、時代の変遷の中で、ペーパーレスの「電子CP」が主流となっています。

ここでは、オープン市場で取引される「CP」について、簡単にまとめてみました。

目次:コンテンツ構成

CPの沿革

1920年代に米国でCPが誕生し、1980年代にはユーロ市場などでも発達し、1987年に日本でも発行が認められました。

当初は、発行企業や発行形態、発行期間、発行額などの多くの規制がありましたが、その後、規制の撤廃が順次行われ、1998年には銀行等にも発行が解禁され、また発行期間や発行額などの自由化も進み、発行体にとって利便性が大きく向上しました。

そして、2002年にはペーパーレス化や電子化を実現する法律(短期社債等の振替に関する法律、株券等の保管及び振替に関する法律の一部を改正する法律)が施行され、昨今では「電子CP」が主流となっています。

CPの概要

CPとは、企業がオープン市場(マーケット)から短期資金を調達する場合に発行する有価証券をいいます。

企業が直接金融で資金を調達するという点では社債と類似していますが、社債の償還期間が通常1年以上なのに対して、CPの償還期間は通常1年未満で、特に1カ月ものや3カ月ものが多いです。

また、CPの金利水準は、マーケットにおいて、企業の信用力を反映して決まるため、通常は短期プライムレートより低いコストで資金を調達できることが多いです。

CPの法的性格

CPは、旧来の手形で発行するものについては、法的性格は「約束手形」にあたるとされますが、一方で、昨今の主流であるペーパーレス(電子CP)で発行するものについては、法的性格は「短期社債」にあたるとされます。

なお、今でも制度上、旧来の手形で発行することは可能ですが、時代の変遷の中で、大半が電子CPとなっています。

CPの分類

・ディーラーペーパー:発行取扱業者を通じて発行されるもの

・ダイレクトペーパー:企業が投資家に直接販売するもの

CPの発行形態

・幅広い投資家層を対象とする「公募」

・適格機関投資家のみを対象とする「プロ私募」

・1回当たりの発行枚数が50枚未満である「少人数私募」

CPの主な特徴

・金融商品取引法上の有価証券

・企業が短期資金を調達する目的で発行

・無担保の割引方式で発行(旧来の約束手形の場合)

・発行体は優良企業(大企業・中堅企業等)に限られる

・短期金融市場(オープン市場)の中核商品の一つ

・発行の取扱いは、銀行や証券会社が行う

・流通の取扱いは、銀行や証券会社、短資会社が行う

・販売対象先は、主に機関投資家に限定される

・日本銀行が行う公開市場操作の対象となることもある

CPの会計処理

◎発行者側においては、負債勘定(流動負債)として「短期社債」や「CP」などで計上する。

◎取得者側においては、金融商品取引法で「有価証券」とみなされているため、資産勘定(流動資産)として「有価証券」で計上する。

電子CPの概要

電子CPは、短期社債振替制度による、完全にペーパーレス化されたCPをいいます。

2003年3月31日に証券保管振替機構(ほふり)で短期社債振替システムが稼働して以降、その発行・流通・償還をほふりのコンピューターシステム上の帳簿(振替口座簿)の記録により行い、また法的性格は「短期社債」となっています。

短期社債について

短期社債とは、社債のうちで、

(1)契約により社債の総額が引受けられるものであること

(2)各社債の金額が1億円を下回らないこと

(3)満期が1年未満で一括償還されること

(4)償還日に利息が支払われること(ゼロクーポン型)

(5)担保附社債信託法の対象とならないこと(無担保)

の要件の全てを満たすものとされます。

また、会社法の社債発行手続きに関する規定の多くが適用されないため、短期社債として位置づけられる「電子CP」の商品性は、従来の約束手形として位置づけられるものと基本的に同一となります。

ただし、発行可能期間と発行総額についての取締役会決議が必須となっている点が、約束手形として位置づけられるものと異なります。

電子CPのメリット

・決済期間の短縮(券面の作成・移転・呈示が不要)

・コストの削減(事務費の低減、輸送・保管が不要)

・デリバリーリスクの回避(紛失・盗難の回避)

・DVP決済の実現(短期社債と資金の同時決済が可能)

・流通の促進(流通単位の小口化が可能)