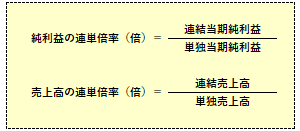

連単倍率

| 読み方: | れんたんばいりつ |

|---|---|

| 分類: | 財務分析 |

連単倍率は、「親会社の単独決算(単体財務諸表の数値)」と「子会社や関連会社を含めたグループ全体の連結決算(連結財務諸表の数値)」との比率(割合)を表したものをいいます。

通常、財務分析では、利益の項目の比較で使われることが多いですが、その他に、売上高や総資産、純資産などの項目の比較で使われることもあります。

一般に連単倍率を見ることで、企業グループにおける子会社や関連会社などが、どれだけ親会社の収益(利益)に貢献しているのかを推察することができます。

例えば、利益の倍率において、1倍を超えていれば、連結決算の対象となる子会社等の利益が貢献していることになりますが、逆に赤字で大きく足を引っ張る子会社等があれば、1倍を割ることもあります。

◎連単倍率が大きいほどグループ力が強く(グループ内における子会社や関連会社などの比重が高く)、一方で連単倍率が低いほどグループ内における親会社の比重が高いことになる。

◎連帯倍率が時系列で高くなっている場合には、連結グループとしての企業運営が順調に行っていると言える。