イールドカーブ

| 英語: | Yield curve |

|---|---|

| 分類: | 金利 |

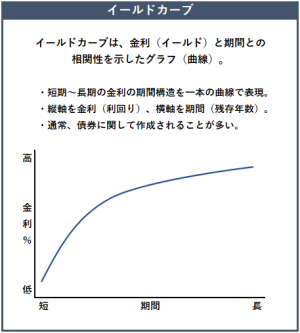

イールドカーブ(Yield curve)は、「利回り曲線(金利曲線)」とも呼ばれ、金利と期間との相関性を示したグラフをいいます。これは、縦軸を金利(利回り)、横軸を期間(残存年数)として、期間に対応する金利をプロットしてゆき、その点をつなぎ合わせて描かれる、利回りと残存年数の関係を表したものです。

目次:コンテンツ構成

イールドカーブの作成

イールドカーブは、短期から長期までの金利(イールド)の期間構造を一本の曲線(カーブ)で表したグラフで、通常、債券に関して作成されることが多いです(どのようなタイプの債券についても作成可能)。また、期間の違いのみによって生じる債券の利回り差異を表すものであるため、対象となる債券については、同じ資産クラスで同じ信用度である必要があります。

一般に金利の世界では、短期は1年以内、中期は5年前後、長期は10年、超長期は20-50年を指して言うことが多く、また最も頻繁に使用されるイールドカーブは、短期から長期まで広いレンジ(期間)をカバーできる「国債のイールドカーブ」です。なお、国債を発行している全ての国に債券市場があるので、各々の国のイールドカーブを作成することができます。

※イールドカーブは、デリバティブでは、スワップ金利や銀行間金利などを活用して作成されることが多く、時価評価額の計算などに利用される。

イールドカーブの形状

イールドカーブは、基本的なコンセプトとして、経済の先行き(拡大・後退)を把握することにあり、よく見られる形状として以下の3つがあります。

|順イールド

平時は、長期金利が短期金利を上回ることが多く、そのカーブ(曲線)が右肩上がりとなる状態をいう。

・長期債の利回りが短期債の利回りよりも高くなる

・経済が成長する景気拡大時に見られるのが一般的である

・投資家は、将来のインフレや金利上昇のリスクの見返りとして、長期債には高い利回りを要求する

|逆イールド

ごく稀に、短期金利が長期金利を上回り、そのカーブ(曲線)が右肩下がりとなる状態をいう。

・短期債の利回りが長期債の利回りよりも高くなる

・投資家が近い将来の見通しを大きく懸念している

・景気後退が近いことを示唆するシグナルとされる

・金利とインフレ率がどちらも下降している時に見られるのが一般的である

|フラット

長期金利と短期金利の差が縮まり、そのカーブ(曲線)がフラット(傾斜が緩やか)となる状態をいう。

・短期債と長期債の利回りが同じレベルとなる

・景気が拡大から後退へ、あるいは景気が後退から拡大へ向かう移行時期にあることを示唆する

・典型的な例として、急激な経済成長を抑えるため、中央銀行が金利を引き上げる時が挙げられ、この場合、利上げに応じて短期金利が上昇する一方で、インフレ期待が収まっていくため、長期金利は低下する

イールドカーブのフラット化とスティープ化

イールドカーブは、曲線の傾きの緩急によって、「フラット化」と「スティープ化」の2つがあります。

|イールドカーブのフラット化

フラット化は、「フラットニング(Flattening)」とも呼ばれ、短期金利と長期金利の金利差が小さくなり、イールドカーブの傾きが緩やかになることをいう。これは、景気が転換期を迎え、金利水準が今後どう変化するかが不透明な場合に起こり得る。

|ベアフラットニング|

短期金利が長期金利よりも上昇し、イールドカーブの傾きが緩やかになること。

|ブルフラットニング|

長期金利が短期金利よりも下落し、イールドカーブの傾きが緩やかになること。

|イールドカーブのスティープ化

スティープ化は、「スティープニング(Steepening)」とも呼ばれ、短期金利と長期金利の金利差が大きくなり、イールドカーブの傾きが急になることをいう。これは、将来と直近を比較して、今はまだ景気が良いと言えないけれども、徐々に将来の見通しが明るくなっていくような状況の場合に起こり得る。

|ベアスティープニング|

長期金利が短期金利よりも上昇し、イールドカーブが急になること。

|ブルスティープニング|

短期金利が長期金利よりも下落し、イールドカーブが急になること。

イールドカーブの形成要因

イールドカーブは、その時々の金融情勢や経済情勢などを反映して様々な形状になりますが、現在、その形成要因として代表的な考え方に「純粋期待仮説」や「流動性プレミアム仮説」、「市場分断仮説」などがあり、これらは総称して「金利の期待構造理論」と呼ばれています。

|純粋期待仮説

長期金利は、将来の短期金利の期待値によって決定するという考え方。具体的には、市場参加者が、短期金利が将来的に上昇すると予想すれば、長期金利は短期金利の上昇を見込んだ結果として短期金利よりも高くなる。逆に、将来的に短期金利が低下すると予想すれば、長期金利は短期金利の下落を見込んだ結果として短期金利より低くなる。

|流動性プレミアム仮説

長期金利は、基本的には、短期金利よりも高くなるという考え方。具体的には、残存期間が長くなるほど市場での流動性が低下し、リスクを被る可能性も高くなるため、その分、リスクプレミアムが付いて、短期金利よりも高くなる。

|市場分断仮説

債券市場は、残存期間ごとに分断されており、各残存期間の金利に対する需要によって決定されるという考え方。具体的には、市場には様々な投資家がおり、各々の投資家は、運用目的や運用戦略などによって債券の残存期間を選択し、独自の市場を形成している。

イールドカーブの活用

イールドカーブは、経済分析や資産運用などの実務面では、以下のように活用されています。

◎期間の長短が生み出す利回り格差である「金利の期間構造(タームストラクチャー)」を分析する際に活用される。

◎カーブの形状から、経済(景気)の先行きを見る上で活用されるほか、金融政策の先行指標としても活用される。

◎債券投資を検討するにあたって、国債のイールドカーブは、投資可能な異なる債券を比較・評価する際に活用される。通常、国債のイールドカーブは、信用リスクがほぼないため、何らかのリスクを持つ、他の債券のベンチマークとなる。

◎世界最大の経済大国である米国は、世界経済に大きな影響を及ぼし、また米国の債券市場は、世界最大の規模と流動性を誇る。現在、米国債のイールドカーブは、世界経済のトレンドを反映する役割を果たしているため、世界中の投資家が常に注目し、また投資判断の先導役としても活用される。