シャープレシオ

| 英語: | Sharpe ratio |

|---|---|

| 分類: | 評価尺度 |

シャープレシオ(Sharpe ratio)は、米国の経済学者で資本資産価格モデル(CAPM)の創始者であるウィリアム・シャープ氏(William Sharpe)が考案した、投資の効率性を測る指標をいいます。

投資において、リスクを取ってポートフォリオを運用した結果、安全資産(無リスク資産)から得られる収益をどの程度上回ったのかを比較できるようにしたもので、通常、この数値が大きい程、リスクの割りにリターンが大きい(効率よくリターンを上げている)ことを示します。

一般にシャープレシオは、単にリターンを比較するのではなく、その裏にあるリスクとの兼ね合いで運用成果を判断しようとするものであり、ポートフォリオ(ファンド)の運用成績を比較する際に広く用いられています。

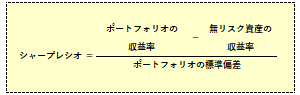

実際の数値については、「(ポートフォリオの収益率-無リスク資産の収益率)÷ポートフォリオの標準偏差」で算出され、超過リターン(リターンのうち無リスク資産を上回った部分)をリターンの変動度合い(リスク)を示す標準偏差で割ることで、取ったリスク1に対する超過リターンの大きさが示されます。

・リターンの水準が同じであれば、取ったリスクが小さいほどシャープレシオは大きくなる

・取ったリスクが同程度であれば、リターンが大きいほどシャープレシオは大きくなる

・リターンがマイナスの場合、リスクが大きいほどシャープレシオが大きくなるという制約を伴う