法定準備金

| 読み方: | ほうていじゅんびきん |

|---|---|

| 英語: | Legal Reserve |

| 分類: | 財務諸表/貸借対照表 |

法定準備金は、法律により、株式会社に積み立てを強制している準備金をいいます。これは、「資本準備金」と「利益準備金」から構成されており、その目的は資本欠損の填補であり、また資本金と共に配当に利用することは原則として禁じられています。

一般に会社において、法定準備金が多いということは、それだけ余裕があり、財務の健全性の面で望ましいと言えます。また、法定準備金の他に、配当可能利益の中から、定款または株主総会の決議により、会社が任意に積み立てる「任意準備金(積立金)」もあります。

※会社法では、資本準備金と利益準備金を区別せずに、単に「準備金」と総称している。

目次:コンテンツ構成

資本準備金について

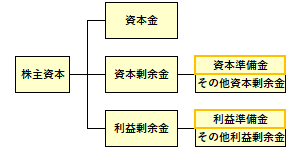

資本準備金は、貸借対照表(B/S)において、「純資産の部(株主資本)」の「資本剰余金」の一つで、株式会社において、株主から払い込まれた金額のうち、資本金に組み入れられなかった部分の金額が積み立てられたものをいいます。

資本剰余金=資本準備金+その他資本剰余金

また、これ以外にも、株式交換や株式移転、会社分割、合併による差益も資本準備金に積み立てられます。

利益準備金について

利益準備金は、貸借対照表(B/S)において、「純資産の部(株主資本)」の「利益剰余金」の一つで、会社が稼得した利益の内、社内で留保すべきとして規定されているものをいいます。

利益剰余金=利益準備金+その他利益剰余金

現在、株主に対して剰余金の配当を行う場合、その10分の1以上を積み立てなければならないとされており、また積み立てなければならない限度額は、資本準備金と利益準備金の合計額で資本金の4分の1に達するまでとなっています。