税引前利益

| 読み方: | ぜいびきまえりえき |

|---|---|

| 英語: | Pretax profit of the current term |

| 分類: | 財務諸表/損益計算書 |

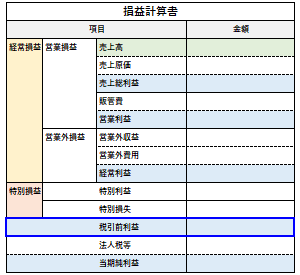

税引前利益は、正式には「税引前当期純利益」と呼ばれ、損益計算書(P/L)において、経常利益(または経常損失)に特別利益を加え、そこから特別損失を差し引いた後の利益をいいます。

一事業年度に発生した全ての収益から全ての費用を差し引いた「企業の期間的な処分可能利益」で、また本数値がマイナス(損失)となった場合は「税引前損失」と言います。

一般に経常利益が、毎期の経常的に発生する損益項目だけを考慮して損益計算した利益(通常の収益力を示す指標)であるのに対して、税引前利益は、臨時的な損益を損益計算から除外しないで全て損益計算した利益(純粋な当期の経営活動の成果)となっています。

これより、税引前利益は、税金(法人税等)を差し引く前の企業の処分可能な利益を示すと共に、投下資本の回収余剰と捉えることもできます。

税引前利益=経常利益(損失)+特別利益-特別損失

●特別利益:臨時的に発生した利益

固定資産売却益、投資有価証券売却益、引当金戻入益、保険差益、前期損益修正益・・・

●特別損失:臨時的に発生した損失

固定資産売却損、投資有価証券売却損、減損損失、災害損失、前期損益修正損・・・