有利子負債比率

| 読み方: | ゆうりしふさいひりつ |

|---|---|

| 分類: | 財務分析 |

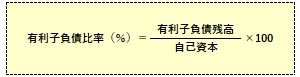

有利子負債比率は、自己資本に占める、利払いや返済が必要な有利子負債の比率をいいます。これは、財務の健全性や安全性を示す指標の一つで、銀行等からの借入金や発行した社債などの金利(利息)を支払わなければならない負債が、自己資本に対してどの程度の割合(%)を占めるかを表すものとなっています。

一般に有利子負債比率が高いほど、財務面で借入金等の負債に依存していることを意味します。すなわち、本比率が低い企業は、財務の安全性が高いと言えるのに対して、本比率が高い企業は、金利上昇局面で利払い負担が増えて利益の圧迫要因となるため、財務の健全性は低いと言えます。

◎有利子負債については、流動負債に属する返済までの期限が1年以内の短期借入金やコマーシャルペーパー(CP)、固定負債に属する1年超の長期借入金や普通社債などを合算して求める。

◎自己資本については、貸借対照表において認識はいくつかあるが、通常、自己資本=株主資本と捉えることが多い。

なお、有利子負債比率と似たようなものに「有利子負債依存度」がありますが、これは総資産に占める有利子負債の比率をいい、財務の健全性や安全性を示す指標の一つとなっています。