変動費

| 読み方: | へんどうひ |

|---|---|

| 英語: | Variable cost |

| 分類: | 財務分析 |

変動費は、「可変費」とも呼ばれ、企業の売上高や操業度の変化に対応して、金額が変動する費用(コスト)をいいます。これは、企業が継続して活動していく上で、生産量や販売量に応じて増減するコストであり、具体的には、原材料費、外注加工費、販売手数料、アルバイト・パートタイマーの人件費などがあります。

目次:コンテンツ構成

変動費と固定比について

変動費は、企業の売上高や操業度の変化に対応して、金額が変動する費用をいいます。これに対して、生産量や販売量の多い少ないに関わらず発生する費用を「固定費」と言います。

一般に企業の費用(コスト)において、固定費と比べて、変動費の方が削減余地が少ないと考えられています。

変動費の分類について

変動費は、企業の操業度(生産量、販売量)に対して、比例的に変動する「比例費」、逓減的に変動する「逓減費」、逓増的に変動する「逓増費」に分類されますが、狭義には「比例費」の意味に用いるのが一般的です。

変動費の具体例について

変動費は、製造業においては、原材料費や購入部品費、外注加工費、直接労務費(作業高に依存する出来高支払分)、荷造包装費、運賃、動力費、燃料費などがあります。また、流通販売業においては、仕入原価や販売手数料、リベート、運送費などがあります。

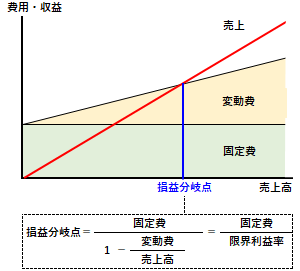

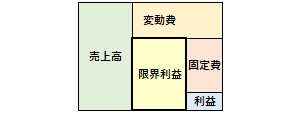

損益分岐点と限界利益について

企業において、財務会計上では、コストを「固定費」と「変動費」に分けて把握する必要はありませんが、一方で管理会計上では、「損益分岐点」をチェックする際には把握する必要があります。

損益分岐点とは、売上高を増減させた場合に損失と利益が分岐する点(利益がゼロとなる売上高)であり、これは固定費全額を賄った上で、残った売上高と変動費が等しくなる水準であることから、損益分岐点=固定費÷{1-(変動費÷売上高)}の算出式で求められます。

また、売上高から変動費を差し引いたものを「限界利益」と言います。