都市銀行と地方銀行の違いは?

日々のニュースや新聞記事などで、銀行業界の話題が出た時、「都市銀行」や「地方銀行」といった名称をよく見聞されるのではないでしょうか?

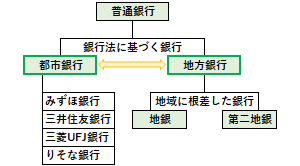

どちらも、銀行法によって設立された「普通銀行」に区分され、預金・融資・為替の3大業務を行っており、経済社会において重要な役割を果たしています。

一般に首都圏や関西圏など都市部に居住されている方は、都市銀行に口座を持っている方が多いのではないでしょうか? 一方で、地方に居住されている方は、地元で有力な地方銀行に口座を持っている方が多いのではないでしょうか?

ここでは、都市銀行(都銀)と地方銀行(地銀)の違いについて、簡単にまとめてみました。

目次:コンテンツ構成

都市銀行(都銀)について

都市銀行(都銀)とは、東京や大阪などの大都市に本店を構え、日本全国の主要都市(各都道府県の県庁所在地等)に支店網を持つ、大規模な普通銀行のことをいいます。

日本の近代以降、数多く存在した銀行の中でも中核的な存在となってきた銀行であり、その母体は旧財閥系銀行や旧特殊系銀行、旧大手地方銀行などが統合されて発展してきました。

一般に都銀は、歴史的に預金量や貸出量が大きく、また大企業や上場企業との取引が多く、さらに国際展開も積極的に行っているのが特色となっています。

現在、金融庁の銀行免許一覧の「都市銀行の欄」に記載されているのは、みずほ銀行、三井住友銀行、三菱UFJ銀行、りそな銀行の4行のみです。

地方銀行(地銀)について

地方銀行(地銀)とは、本店を置く都道府県やその周辺地域を中心に営業する普通銀行のことをいいます。

銀行業界においては、古くから地方の有力行として経営地盤を築き、全国地方銀行協会に加盟する「地方銀行(第一地銀)」と、大半が相互銀行を前身とし、第二地方銀行協会に加盟する「第二地方銀行(第二地銀)」に区分されます。

一般に地銀は、地元の個人や中小企業、地方公共団体などを顧客とし、地域に密着した営業網を構築しており、地域経済に資金を回す重要な役割を担っています。

現在、金融庁の銀行免許一覧の「地方銀行の欄」には、計62行が記載され、また「第二地方銀行の欄」には、計38行が記載されています。

都市銀行と地方銀行の違いについて

都市銀行(都銀)も地方銀行(地銀)も、昭和はビジネス面で良い時代でしたが、平成はバブル崩壊により苦しい時代を過ごし、そして令和は日本の人口減少やフィンテックの攻勢などで生き残りを賭けた時代となっています。

以下では、時代の流れも勘案し、都銀と地銀の違いを簡単にまとめてみました。

◎都銀は、東京や大阪に本店を置き、日本全国に拠点を持つ大規模な普通銀行なのに対して、地銀は、本店を置く都道府県やその周辺地域を中心に営業する普通銀行となっている。

◎都銀は、りそな銀行を除き、グローバル規模のメガバンクとなっているのに対して、地銀は、全体として規模が小さく、昨今では生き残りを賭けて、銀行持株会社を設立するなどグループ化が進行している。

◎都銀は、大手企業を主要な融資先とするのに対して、地銀は、地元の中小企業を主要な融資先とする。また、協調融資では、都銀が幹事行になって、地銀が協調融資団に参加することもよくある。

◎都銀は、首都圏や関西圏などの大都市に店舗網があるのに対して、地銀は、地元に密着した店舗網があり、東京や大阪などを除き、各都道府県では、地銀が預金や融資などで大きなシェアを占めている。

◎都銀は、独自路線のりそな銀行を除き、海外業務の拡大など国際展開を積極的に図っているのに対して、地銀は、国内業務が中心であり、海外業務は地元企業の海外支援などに限られる(メガバンクの競争相手は、外国の大手行である)。

◎都銀は、人口減少時代において、相続等で地方から預金が流入するのに対して、地銀は、地元の人口減少により預金が流出する傾向がある。

![]()

![]()