当座資産

| 読み方: | とうざしさん |

|---|---|

| 分類: | 財務諸表/貸借対照表 |

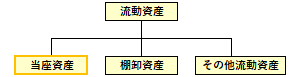

当座資産は、企業において、短期間に回収される(資金化できる)資産をいいます。

貸借対照表(B/S)の借方の資産の部の流動資産を構成する項目の一つで、資産の中でも特に換金性が高く、具体的には、現金や預金、受取手形、売掛金、短期保有の有価証券、短期貸付金、未収金などの勘定科目が挙げられます。

また、企業の当座資産に対する流動負債の割合を「当座比率」と言い、財務分析において、短期の負債に対する企業の支払能力を見るための基本的な指標となっています。

<短期保有の有価証券の対象>

・一時的に資金運用の目的で取得した市場性のあるもの

・満期保有目的の債券で満期までの期限が1年以内のもの