内部留保率

| 読み方: | ないぶりゅうほりつ |

|---|---|

| 分類: | 財務分析 |

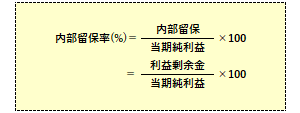

内部留保率は、当期純利益が最も狭義の内部留保である利益剰余金へ分配される割合をいいます。

配当余力(=100-配当性向)という増配能力を示す指標とイコール(同じ)で、「(利益剰余金÷当期純利益)×100」で示されます。また、配当性向とは、当期純利益が配当金へ分配される割合をいい、この割合が低ければ配当余力が高いことを意味します。

なお、財務総合政策研究所(財務省のシンクタンク)が実施する「法人企業統計調査(財務営業比率の計算)」においては、2007年度調査以降、内部留保率は[{当期純利益-(中間配当額+配当金)}÷当期純利益]×100で計算されています。