配当性向(配当支払率)

| 読み方: | はいとうせいこう |

|---|---|

| 英語: | Payout ratio |

| 分類: | 財務分析 |

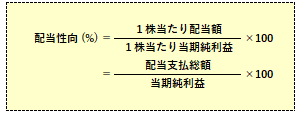

配当性向は、「配当支払率」とも呼ばれ、当期純利益に占める、年間の配当金(配当支払総額)の割合を示したものをいいます。

当該決算期において、会社が税引後の利益である「当期純利益」のうち、どれだけを「配当金」という形で株主に還元したかを示しており、例えば、当期純利益が100億円で、配当支払総額が20億円ならば、配当性向は20%となります。

目次:コンテンツ構成

配当性向の意味について

配当性向は、簡単に言えば、株主への「利益還元率」を示したものです。

通常、配当性向が低い場合は、利益処分に余裕があることを示し、その分だけ内部留保が手厚く行われているのに対して、配当性向が高い場合は、設備投資や研究開発などに使用できる資金(内部留保)の蓄積が少ない傾向にあると言えます。

◎配当性向の高い企業は、当該期に得た利益のうち、その多くを配当という形で株主に還元している。

◎配当性向の低い企業は、当該期に得た利益のうち、配当による株主還元が少なく、一方で内部留保の割合を多くしている。

なお、配当性向の高低だけで、企業の優劣を測ることはできず、また配当性向の他に、配当から企業を評価する財務指標として「配当利回り」や「総還元性向」などもあります。

配当性向の認識について

現在、日本企業の配当性向は、外国企業と比べて低く、20~30%程度であることが多いです。また、余剰金を取り崩して、当期純利益よりも多い配当を実施した場合、配当性向が100%を上回ることもあります。

◎成長企業は、利益をできるだけ投資に回すことで、さらに成長して企業価値を高められる可能性があるため、配当性向が低くても市場で容認される。

◎成熟企業は、投資をあまり必要としていないため、株主還元として、配当性向を高めることを市場は期待している。

◎日本企業では、毎期の利益にかかわらず、1株当たりの配当金を基本的に変えない会社も多いため、配当性向は好況期には低く、不況期には高くなる傾向がある。

◎昨今では、日本の株式市場における外国人投資家のプレゼンス(存在感)の高まりにより、株主提案などで配当性向の引き上げを求められることもある。

◎企業によっては、IR情報の一つとして、配当性向の目標値を示しているところもある。