BEP

| 読み方: | びーいーぴー |

|---|---|

| 分類: | 財務分析 |

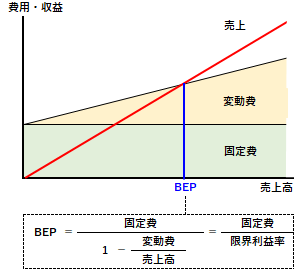

BEPは、"Break-even point"の略で、日本語では「損益分岐点」と呼ばれ、売上高を増減させた場合に、損失と利益が分岐する点で、利益がゼロとなる売上高をいいます。これは、管理会計の概念の一つで、売上高と費用の額が等しくなる際の売上高のことであり、それ以上になると「利益」が生じ、それ以下になると「損失」が生じることになります。

目次:コンテンツ構成

BEPの算出式

管理会計上の利益は、売上高から費用を差し引いた額であり、また費用は、売上高の大小に関係なく発生する「固定費(家賃・人件費他)」と、売上高に比例して変わる「変動費(仕入原価・原材料費・外注費他)」の二つに分けられます。

これより、BEPは、固定費全額を賄った上で、残った売上高と変動費が等しくなる水準であるため、BEP=固定費÷{1-(変動費÷売上高)}の算出式で求められ、また限界利益率を使っても表すことができます。

BEPの活用ポイント

企業は、日々の事業活動をする中で、財務分析で「BEP」を知ることによって、例えば、短期利益計画を策定する際の指針としたり、ある一定のコストの下で利益を出すために最低限必要な売上高を予想したり、またある一定の売上高の下で利益を出すために必要なコストダウンの金額を予想したりすることができます。

・BEP=固定費÷{1-(変動費÷売上高)}

・BEP=固定費÷限界利益率

一般にBEPを下げ、企業の採算性と不況抵抗力を上げるには、以下のような改善ポイントがあります。

・固定費を削減する

・限界利益率を上げる(変動費率を下げる)