クレジット契約

| 読み方: | くれじっとけいやく |

|---|---|

| 分類: | クレジット |

クレジット契約は、消費者が商品やサービスを割賦で購入する際に、信販会社等(クレジット会社)が代金を立て替えて販売店に支払い、一方で消費者はクレジット会社からの請求により分割払いをする契約形態をいいます。

法的には割賦販売の一種の契約であり、またクレジット会社が消費者に信用を供与すると同時に、商品やサービスの購入を仲介(あっせん)することから、「信用購入あっせん契約」とも呼ばれます。

目次:コンテンツ構成

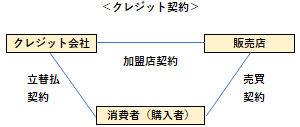

クレジット契約の契約関係

通常の売買契約(現金販売)は、販売店と消費者との間の「二者間契約」なのに対して、クレジット契約(割賦販売)は、販売店と消費者とクレジット会社との間の「三者間契約」となります。

・販売店とクレジット会社との間:加盟店契約

・販売店と消費者との間:売買契約

・消費者とクレジット会社との間:立替払契約

クレジット契約の申込から決済まで

クレジット契約の申込から決済までの一般的な流れ(フロー)は、以下のようになっています。

1.消費者が販売店から商品やサービスを分割払い(クレジット)で購入する場合、販売店が加盟するクレジット会社の申込書に署名捺印をする。

2.販売店は申し込みのあったことをクレジット会社に連絡し、消費者についての信用調査を依頼する。

3.依頼を受けたクレジット会社は、個人信用情報機関のネガティブ情報を調査すると共に、電話等で消費者に対して契約意思の確認を行う。

4.信用調査に問題がなければ、クレジット会社は販売店に了承の通知を出し、クレジット契約が成立する。

5.販売店は消費者に対して商品やサービスの引き渡しを行い、クレジット会社から代金の立替払が行われる。

6.消資者がクレジット会社に対し、代金(立替金)と手数料とを分割して支払っていく。

クレジット契約の必須知識

クレジット契約は、一定期間の分割払いを行うもので、また個人信用情報に記録が残るものなので、実際の契約にあたっては、以下のことを最低限理解しておきましょう。

個人信用情報機関への登録

クレジット契約をすると、個人信用情報機関に登録される。

支払停止の抗弁権

商品やサービスの引き渡しがなされなかったり、欠陥があったりした場合、消費者はクレジット会社にその事情を主張して、支払いの停止(請求の一時停止)を求めることができる。

クーリングオフ

消費者が契約をした後、その契約を冷静に判断する期間を与えて、所定期間内であれば契約の解除ができる。

所有権留保

代金の支払いが終了するまでは、商品やサービスの所有権はクレジット会社にあるものとされている。

期限の利益の喪失

毎月の分割金の支払いを怠った場合、直ちに全額の債務を返さなければならない。