特例国債

| 読み方: | とくれいこくさい |

|---|---|

| 分類: | 公債 |

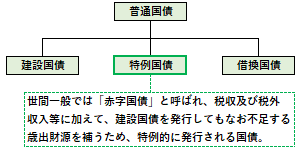

特例国債は、普通国債の一つで、税収及び税外収入等に加えて、建設国債を発行してもなお不足する歳出財源を補うため、特例的に発行される国債をいいます。

世間一般では「赤字国債」と呼ばれるもので、現在、日本において、その発行は財政法上では認められていないため、特別の立法(特例法)が必要とされます。また、普通国債とは、利払い・償還財源が主として税財源により賄われるものをいいます。

特例国債の歴史は、1965年度の補正予算で戦後初めて発行され、また1975年には、その発行を認める1年限りの公債特例法が制定され発行されました。そして、その後も毎年、特例法の制定により発行され、今日に至っています。

なお、特例国債に対して、国の資産を形成するものとして、公共事業費、出資金及び貸付金の財源に充てるために発行される国債を「建設国債」と言います。