財政投融資特別会計国債(財投債)

| 読み方: | ざいせいとうゆうしとくべつかいけいこくさい |

|---|---|

| 分類: | 公債 |

財政投融資特別会計国債は、「財投債」とも呼ばれ、財政融資資金の運用財源に充てるために、国が発行する債券(国債)をいいます。

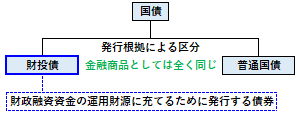

国債を発行根拠によって区分した場合の種類の一つで、現在、その発行収入は、財政投融資特別会計財政融資資金勘定の歳入の一部となり、また歳出として財政融資資金に繰り入れられます。

一方で、財投債に対して、一般会計などの歳出の財源となり、利払い・償還財源が主として税財源により賄われるものを「歳入債(普通国債)」と言います。

目次:コンテンツ構成

財投債の位置づけについて

日本政府の財政融資資金特別会計では、財政投融資特別会計国債(財投債)によって調達した資金を独立行政法人や特殊法人などの財投機関に融資しています。

現在、財投債と普通国債は一体として発行されており、金融商品としては全く同じものとなっています。また、発行限度額については、国会の議決を受けている点でも普通国債と同じであるほか、各年度の国債発行計画の中においても国債の一種として位置付けられています。

※財政投融資特別会計国債は、2007年度(平成19年度)以前は「財政融資資金特別会計国債」という名称だった。

財投債と普通国債の違いについて

財投債は、その償還や利払いが財政融資資金の貸付回収金により行われるという点で、主として将来の租税を償還財源とする普通国債とは性格が大きく異なります。

また、普通国債が一般政府の債務に含まれるのに対して、財政融資資金は公的企業に分類されているため、財投債は一般政府の債務には含まれません(国及び地方の長期債務残高にも含まれず)。