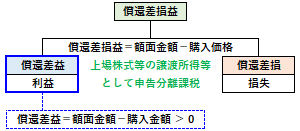

償還差益

| 読み方: | しょうかんさえき |

|---|---|

| 英語: | Profit from redemption |

| 分類: | 損益 |

償還差益は、公社債などの債券投資において、債券の購入時の購入価格と償還時の額面金額との差額がプラスになる場合に得られる収益をいいます。これは、債券を額面金額と比べて安い価額で取得し、償還時に額面金額で償還されることによって生じる利益を指します。

一方で、償還差益とは逆に、債券を額面金額と比べて高い価額で取得し、償還時に額面金額で償還されることによって生じる損失を「償還差損」と言います。

一般に債券投資において、償還差益が得られると、償還時まで保有し続けた場合の利回り(最終利回り)は、クーポンレート(表面利率)よりも高くなります。

なお、税務面については、特定公社債に該当する債券の償還差益は、上場株式の譲渡益と同様、「上場株式等の譲渡所得等」として申告分離課税となっています。