プロジェクトファイナンス

| 英語: | Project Finance |

|---|---|

| 分類: | ファイナンス |

プロジェクトファイナンスは、特定の事業(プロジェクト)を対象に、そのプロジェクトに属するキャッシュフローを裏づけとして行われる資金調達手法をいいます。

通常、建設に相応の資金と時間を必要とし、かつ運営期間が長期にわたる、国内外の大型プロジェクトで利用され、昨今では、大手銀行等が案件獲得を競っています。また、資金調達はシンジゲートローンの形態が多く、予め定められた事業期間内に全額返済されるように仕組まれます。

ここでは、プロジェクトファイナンスの概要について、簡単にまとめてみました。

目次:コンテンツ構成

プロジェクトファイナンスの仕組み

プロジェクトファイナンスは、特定の事業(プロジェクト)に対して融資を行い、そこから生み出されるキャッシュフローを返済の原資とし、また債権保全の担保も対象プロジェクトの資産に限定されるファイナンス手法となっています。

・特定の企業の信用力や担保に依存するのではなく、当該事業の将来性、当該事業から生み出される将来のキャッシュフローを拠り所とする

・借り手は、SPC(特別目的会社)で、また資金使途は、当該プロジェクトへの利用に限定される

・当該プロジェクトから生み出されるキャッシュフローを返済原資とし、また当該プロジェクトが保有する資産が担保となる

・案件毎にオーダーメイドで組成され、個別性が極めて高い

・融資は、シンジゲートローンの形態が多く、また予め定められた事業期間内に全額返済されるように仕組まれる

・借換による弁済とその継続を暗黙の前提としない

プロジェクトファイナンスの対象案件

プロジェクトファイナンスは、元々は、欧米において、巨額の費用がかかる石油・ガス・鉱物資源等の開発に関する資金調達手段として考案され、初期の代表的な案件に、1970年代の「北海油田開発向けプロダクション・ペイメント」があります。

その後、欧米だけでなく、途上国にも広がり、資源開発の川下プロジェクト(石油化学プラント、天然ガス液化設備、製油所等)から、発電所や道路、鉄道、空港、港湾などのインフラ、さらには都市開発や通信プロジェクト、テーマパークなどへのファイナンスにも利用され、その応用範囲は拡大しています。

一方、日本国内においては、長い間、プロジェクトファイナンスの市場が低迷していましたが、2010年代以降、電力事業やインフラストラクチャー整備、再生可能エネルギー、集客施設、官民連携プロジェクト(PPP、PFI)、既存事業再構築などの分野で、案件が増加傾向にあります。

プロジェクトファイナンスのメリットとデメリット

プロジェクトファイナンスは、大規模事業における長期資金の調達手法であり、プロジェクトを運営する事業主(借り手側)と融資を実行する金融機関(貸し手側)の双方で、以下のようなメリットとデメリットがあります。

|プロジェクトファイナンスのメリット

<借り手側>

・プロジェクトが有望で緻密に構築されていれば、巨額の資金調達が可能である

・実施母体の企業は、リスクの過大な負担と巨額借入による財務内容の悪化を回避できる

・原則として、バランスシートに記載しなくてもよい(オブバランス)

・原則として、事業主本体で返済義務を負わない(ノンリコース)

<貸し手側>

・高金利や手数料収入など高い収益を期待できる

・プロジェクト自体が健全で魅力があれば、実施母体の信用力に関わりなく融資を実行できる

・金融業界でのプレゼンス(地位)を高められる

|プロジェクトファイナンスのデメリット

<借り手側>

・資金調達コストが高い

・関係者間での調整に時間を要する

・長期間に渡って、貸し手から様々な制約を課されたり、モニタリングを受ける

<貸し手側>

・融資の組成に際して、多大な労力とコストが発生する

・プロジェクトに問題が発生し、延滞するリスクがある

・プロジェクトが失敗した場合、全額回収できないリスクがある

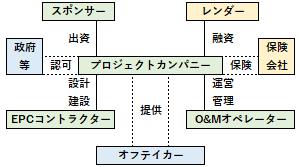

プロジェクトファイナンスの関係者

プロジェクトファイナンスは、事業主体のプロジェクトカンパニーを中心に様々な関係者から成り立っています。

|プロジェクトカンパニー

プロジェクトカンパニーとは、国内外の複数の企業(スポンサー)が出資して負担を分け合い、有限責任の法人格を有する、当該事業を行うために設立させた「SPC(特別目的会社)」をいいます。プロジェクトファイナンスに関連するあらゆる契約、及び資金調達ストラクチャーの中心に位置する当事者であり、実質的にはペーパーカンパニーです。

|スポンサー

スポンサーとは、プロジェクトカンパニーへ出資する企業をいいます。設立資金(出資金)を出すだけでなく、様々な技術支援や人材派遣、または劣後ローンのようなサポートをします。また、オーナーオペレーターの原則に基づき、O&Mオペレーターと基本的には同一の法人とすることが一般的です。

|レンダー

レンダーとは、民間金融機関や公的金融機関など、プロジェクトカンパニーへの資金の貸し手をいいます。

|O&Mオペレーター

O&Mオペレーターとは、プロジェクトの運営(Operation)および維持管理(Maintenance)を行う法人をいいます。プロジェクトカンパニーと契約し、運営・維持管理の業務委託料を得ることができ、スポンサーとして出資する企業が参加することも多いです。

|EPCコントラクター

EPCコントラクターとは、プロジェクトに必要な施設や設備を建設するため、プロジェクトの設計(Engineering)、調達(Procurement)、建設(Construction)を一括して請け負う建設会社やエンジニアリング会社をいいます。プロジェクトカンパニーと契約し、完工までの責任を負います。

|その他の関係者

その他の関係者としては、プロジェクトにもよりますが、事業の実施に必要な原燃料や公益サービスの供給元である「原料供給者」、当該プロジェクトからのモノやサービスの提供を受ける「オフテイカー」、プロジェクトが所在するホスト国の「政府・公的機関」、保険契約を結ぶ「保険会社」などがいます。

プロジェクトファイナンスの金融機関の業務

大手銀行などの金融機関にとって、プロジェクトファイナンスは高度な専門性が必要なため、収益性が非常に高いですが、その一方で案件獲得から実施まで、多大な労力とコストが発生します。

|プロジェクトファイナンスの取引プロセス

プロジェクトファイナンスの案件獲得から融資実行まで、以下のようなプロセスとなっています。

(1)国内外のプロジェクトの情報収集

(2)プロジェクトの実施主体に対してファイナンスの支援表明

(3)フィージビリティースタディー、デューデリジェンス

(4)ファイナンスプランの提出(案件獲得のコンペに参加)

(5)マンデートの獲得(融資の主幹事行が決定)

(6)シンジケーション、ドキュメンテーション

(7)クロージング(契約調印、融資実行)

|プロジェクトファイナンスの対象案件の分析

プロジェクトファイナンスの検討にあたって、金融機関側では、対象案件において、以下のような分析を行います。

・事業性の精査(フイージビリティー)

・スポンサーの総合評価

・ステージ毎のリスクプロファイルとリスクに対する手当ての精査(運営リスク、完工リスク、工事費増加リスク、マーケットリスク、技術リスク、原料供給リスク、操業リスク、不可抗力リスク、カントリーリスク他)

・責任分担や契約、保全などの検証

・ファイナンスプラン(ストラクチャリング)の検証

・モニタリング手法の検証

|プロジェクトファイナンスの主幹事行の提供サービス

主幹事行は、プロジェクトファイナンスを取り仕切る中心に位置し、以下のようなサービスを提供しています。

・ファイナンシャルアドバイザリーサービス(本ファイナンスの導入に必要な助言、関係者間の調整)

・ローンアレンジメントサービス(最適なスキームの提案、融資銀行団の組成、契約書の作成)

・エージェントサービス(幹事行としての事後管理、モニタリング)