借り換え

| 読み方: | かりかえ |

|---|---|

| 分類: | 概念 |

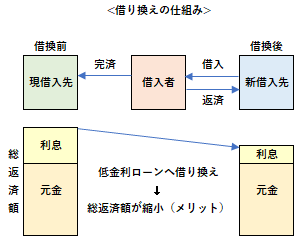

借り換え(借換)は、高い金利で組んでいたローンを、より低い金利で組み直すなど、有利な条件で借り入れをし直すことをいいます。これは、別の金融機関で新たにローンを組んで、現在借りているローンを一括返済するという仕組みになっており、通常、借り換えで期待する効果は「総返済額の削減(利息の節約)」となっています。

目次:コンテンツ構成

個人と法人の「借り換え」

借り換えは、個人と法人(企業等)の両方で行われており、通常、金利が低下した時に活発化するほか、銀行等の金融機関のローン獲得競争が激化した時にも活発化します。

個人の借り換えについて

個人において、低金利ローンへの借り換えは、家計面で利息の節約につながるのでメリットがあります。日常的には、住宅ローンの借り換えが一番身近なものですが、その他に、複数のカードローンを「おまとめローン」などで一本化するという借り換えもあります。

なお、カードローンの一本化については、信用力や返済能力がある場合にしかできないのでご注意ください。

法人の借り換えについて

法人において、低金利ローンへの借り換えは、財務面で金融コストの低下(支払利息の削減)につながり、メリットがあります。特に大企業や中堅企業などの優良企業に対しては、銀行等の金融機関にとって貸倒リスクが少ないため、既存借入より低い金利を提示し、競合行が借り換えを提案することもよくあります。

住宅ローンの「借り換え」

住宅ローンは、一般的には、以下のような要件に合致した場合に、借り換えを検討してみてもよいと言われています。

・高金利の固定金利(現状と比べて金利差が1%以上ある)

・ローン残高が大きい(借入残高が1000万円以上ある)

・返済期間がまだ十分に残っている(完済まで10年以上ある)

通常、借り換えにあたっては、担保評価も現時点(時価)で行われるため、担保割れしている場合には借り換えができないこともあります。また、新たに登記費用や事務手数料などの諸費用が発生するので、その費用分も含めて、借り換えのメリットを考える必要があります。