つなぎ融資

| 読み方: | つなぎゆうし |

|---|---|

| 分類: | ローン形態 |

つなぎ融資は、「ブリッジローン」とも呼ばれ、債務者の資金繰りのために、一時的に実行される融資(ローン)をいいます。これには、法人向けと個人向けの両方があり、近い将来の資金確保の目途が立っているものの、短期的に資金不足に陥いる場合や、ローンの制度面(仕組み)等の問題により、資金的ズレを埋め合わせる場合などに利用されます。

目次:コンテンツ構成

個人のつなぎ融資の利用

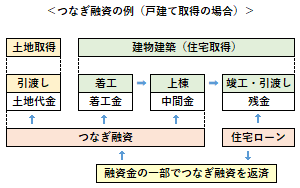

個人の不動産(住宅等)の取得においては、実際の決済とローンの資金を受け取るまでにタイムラグが発生することがあり、その際の資金的ズレを埋め合わせるために「つなぎ融資」が行われます。

一般につなぎ融資は、短期のローンですが、利息や手数料は結構かかり、さらにスピードも重要となる一方で、必ずしも借りられるとは限らないため、資金計画については事前によく検討しておくことが必要です。

なお、新築を買う場合には、不動産会社が買い手の代わりに金融機関からの融資資金を受け取ることを条件に、代金支払前に登記を認める「代理受領」という方法を取ってくれることがあるので、事前に確認してみるとよいでしょう。

※代理受領ができれば、つなぎ融資をしなくても済む。

不動産取得のつなぎ融資の代表例

個人において、不動産取得のつなぎ融資の代表例として、以下が挙げられます。

●新たな物件(住宅)を購入する場合、現在所有している物件(住宅)の売却が完了するまでに必要な資金を確保する必要があり、その際に物件の売買と資金とのタイミングのズレを埋めるために、「つなぎ融資」を利用することがあります。

●フラット35や財形住宅融資などの場合、実際に融資が実行されるのは、取得する物件に対して抵当権の設定登記が行われた後ですが、 一方で抵当権を登記するためには、不動産会社に代金を支払い、物件を自分のものにしなければならず、その際に物件の取得と資金のタイミングのズレを埋めるために、「つなぎ融資」を利用することがあります。