CIF

| 読み方: | しふ、しーあいえふ |

|---|---|

| 英語: | Cost, Insurance and Freight |

| 分類: | 貿易 |

CIFは、"Cost, Insurance and Freight"の略で、貿易において、運賃・保険料込みのことをいいます。

インコタームズ2020が規定する「海上および内陸水路運送のための規則」の一つで、輸出契約を結んだ輸出業者(売主)が貨物を荷揚げ地の港(輸入港)で荷揚げするまでの費用(輸出梱包費・輸出通関費・運賃・海上保険料等)を負担し、一方で荷揚げした以降の費用(輸入関税・通関手数料等)は輸入業者(買主)が負担するというものです。

なお、この取引規則の中には、売主が契約期間内に船積みする義務や、完全な船荷証券を取得して提供する義務を負わせるなどの条件も含まれています。

目次:コンテンツ構成

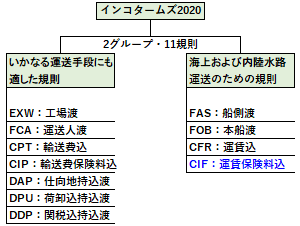

インコタームズ2020のCIF

インコタームズ(Incoterms)とは、国際商業会議所(ICC:International Chamber of Commerce)が制定した貿易取引条件の解釈に関する国際規則をいいます。

現在、インコタームズ2020(Incoterms 2020)の「海上および内陸水路運送のための規則(Rules for Sea and Inland Waterway Transport)」には、CIF(運賃保険料込み)の他に、FAS(船側渡し)、FOB(本船渡し)、CFR(運賃込み)があります。

CIFの義務履行

CIFでは、売主は、貿易取引の貨物(約定品)を船積みし、それに保険をつけて、船荷証券を買主に提供することによって、その義務を果たします。これに対して、買主は、船積み以後の危険を負担し、船荷証券と引き替えに代金を支払うことによって、その義務を履行することになります。

CIFの危険負担

CIFの危険負担(リスク)は、貿易取引の貨物(約定品)が積み地の港(輸出港)において本船に積み込まれた時点で、売主から買主に移転します。また、海上保険は、売主が手配しますが、運送中に事故が起きて貨物が損壊した場合でも、買主の代金支払い義務は依然としてあることに注意が必要です。

CIFの統計における取扱い

日本の貿易統計では、輸出はFOB価格、輸入はCIF価格で計上されるのに対して、IMFマニュアルに基づいて作成される国際収支統計では、輸出も輸入もFOB価格で計上されます。そのため、国際収支統計を作成する際には、貿易統計の輸入額から運賃や保険料などを控除することになります。