プライベート・ファイナンス・イニシアティブ(PFI)

| 英語: | Private Finance Initiative(PFI) |

|---|---|

| 分類: | 公共 |

プライベート・ファイナンス・イニシアティブは、「PFI」とも呼ばれ、公共施設等の建設や維持管理、運営などについて、民間の資金・経営能力・技術的能力を活用することで、低廉かつ良質な公共サービスの提供を目的とした新しい公共事業の手法をいいます。

目次:コンテンツ構成

PFIの主な特徴について

PFIは、英国で1992年に導入され、日本では1999年に「民間資金等の活用による公共施設等の整備等の促進に関する法律(PFI法)」が制定され、本格的に導入が始まりました。

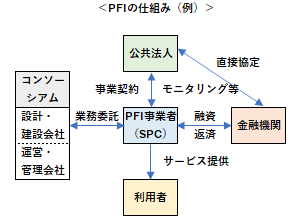

公共部門と民間部門の役割の見直しを特徴としており、従来の公共事業では、公共部門が事業の計画立案から執行までの全活動を主体的に行っていたのに対して、PFIでは計画立案や監視機能を公共部門が担い、実施(設計・建設・維持管理・運営)についてはできるだけ民間に任せています。

また、PFIの基本理念や期待される成果を実現するために、公共性原則や民間経営資源活用原則、効率性原則、公平性原則、透明性原則、客観主義、契約主義、独立主義といった性格を持つことが求められます。

PFIの事業主体と対象施設について

PFIの事業主体は、国(各省各庁の長)、地方公共団体(都道府県知事・市町村長等)、特殊法人等の公共法人で、現在、対象となる施設は以下のようになっています。

・公共施設(道路、鉄道、港湾、空港、河川、公園、水道、下水道、工業用水道等)

・公用施設(庁舎、宿舎等)

・公益的施設等(公営住宅、教育文化施設、廃棄物処理施設、医療施設、社会福祉施設、更生保護施設、駐車場、 地下街等)

・その他の施設(情報通信施設、熱供給施設、新エネルギー施設、リサイクル施設、 観光施設、研究施設等)

PFIの期待される効果について

公共施設等の整備において、PFI事業を行うことにより、以下のような効果が期待されます。

◎民間事業者の経営上のノウハウや技術的能力を活用できる共に、事業全体のリスク管理が効率的に行われ、また設計・建設・維持管理・運営の全部または一部を一体的に扱うことによる事業コストの削減が期待される。

◎国や地方公共団体などが行ってきた事業を民間事業者が行うようになるため、官民の適切な役割分担に基づく新たな官民パートナーシップが形成されていくことが期待される。

◎従来、国や地方公共団体などが行ってきた事業を民間事業者にゆだねることから、民間に対して新たな事業機会をもたらし、また資金調達において、金融環境が整備されるなど、新規産業を創出し、経済構造改革を推進する効果が期待される。