労働装備率

| 読み方: | ろうどうそうびりつ |

|---|---|

| 分類: | 財務分析 |

労働装備率は、従業員一人あたりの設備投資金額のことをいいます。

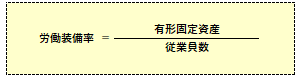

「有形固定資産÷従業員数」もしくは「(有形固定資産-建設仮勘定)÷従業員数」 により算出される財務指標で、企業における設備投資の合理性や生産性を分析する際に使われます。

※建設仮勘定:建設中で未稼動な建物を計上したもの。

例えば、製造業の場合、工場内の機械化や自動化、省力化で生産の合理化を行うと、有形固定資産が増加する一方で人件費(人員)が削減され、労働装備率が増加することになります。

一般に労働装備率は、業種毎の特性がよく反映される指標なので、通常、同業種や自社の過去の実績と比較することが有効です(同業種では減価償却の仕方の違いによる差に注意)。

<労働装備率の業界平均について>

◎多くの設備や不動産を抱える、電気業や不動産業、石油業などは、労働装備率が高い。

◎人件費の割合が高い、飲食業や建設業、小売業などは、労働装備率が低い(建設業は、保有する設備は建設機械等が中心で、大規模な設備を抱えているわけではない)。