営業レバレッジ

| 読み方: | えいぎょうればれっじ |

|---|---|

| 英語: | Operating leverage |

| 分類: | 財務分析 |

営業レバレッジは、「業務レバレッジ」とも呼ばれ、売上高の変動(増減)に伴い、固定費がテコのような働きをして、利益額(営業利益)が大きく変動(増減)する現象をいいます。

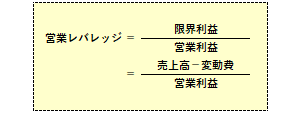

企業経営において、固定費の利用度合いを測定する財務指標で、限界利益(売上高-変動費)を営業利益で割って算出されます。

一般に営業レバレッジの大小については、企業の原価構造が重要な影響を及ぼし、通常、総原価(総費用)に占める固定費の割合の高い企業ほど営業レバレッジは大きくなります。すなわち、売上高と変動費の関係が一定とすれば、総費用に占める固定費の割合が低いほど、利益は出やすくなります。