益金不算入

【読み方:えききんふさんにゅう、分類:税務】

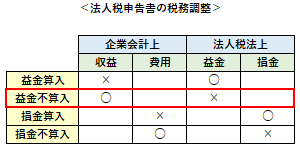

益金不算入は、法人税申告書の「税務調整」の際に、企業会計上は収益でも、法人税法上は益金の額に算入しないものをいいます。これは、企業会計上の利益から差し引くもので、具体的には、受取配当等や法人税等の還付金、資産の評価益などが挙げられます。

また、益金とは、資本等の取引によるものを除いた法人の資産の増加をきたす収益の額とされます。

一般に法人税の課税所得金額は、企業会計上の利益(当期純利益)に加算項目(益金算入、損金不算入)を加算し、減算項目(益金不算入、損金算入)を減算して計算されます。

これより、当期純利益に対する減算項目の「益金不算入」がある場合、会計上の利益よりも所得が小さくなるため、損益計算書の利益をもとに計算される法人税等の額よりも実際の納税額が減少する結果となります。