営業利益

| 読み方: | えいぎょうりえき |

|---|---|

| 英語: | Operating income |

| 分類: | 財務諸表/損益計算書 |

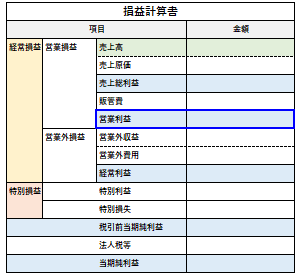

営業利益は、損益計算書(P/L)において、「売上総利益」から「販売費及び一般管理費」を差し引いた後の利益をいいます。これは、企業の本業の収益状況(本業で収益が出ているか)を見るための利益指標で、また本数値がマイナスとなった場合は「営業損失」と言います。

一般に営業利益は、企業が日常の営業活動で販売した商品やサービスなどの利鞘の合計から、日常の販売業務や管理業務で発生した全ての営業経費を差し引いて計算されるため、会社運営や販売組織の効率性を含めた「本業での利益獲得力」を示す重要な指標となっています。

なお、企業によっては、人事関連において、賞与原資を算出する際の業績指標として、営業利益を活用することもあります。

目次:コンテンツ構成

営業利益の認識

営業利益は、「売上総利益(粗利益)」から「販売費及び一般管理費(販管費)」を差し引いて計算されます。

営業利益=売上総利益-販管費

売上総利益から差し引く「販管費」

売上総利益から差し引く「販管費」は、販売業務や管理業務に発生した全ての費用が対象となり、広告宣伝費や販売促進費、交際費、給与手当、賞与手当、福利厚生費、減価償却費、研究開発費など多岐にわたります。

営業利益を含めた利益の種類

損益計算書(P/L)では、以下の5つの利益が基本となります。

・売上総利益=売上高-売上原価

・営業利益=売上総利益-販管費

・経常利益=営業利益+営業外収益-営業外費用

・税引前当期純利益=経常利益+特別利益-特別損失

・当期純利益=税引前当期純利益-法人税等

営業利益を高める方法

損益計算書(P/L)から見た場合、営業利益を高めるには、(1) 売上高を向上させる、(2) 売上原価と販管費を引き下げる、(1)と(2)を組み合すといった方法が考えられます。

(1) 売上高を向上させる

・付加価値の高い商品・サービスにシフトするなどして、販売単価を引き上げる

・販売先(顧客)を拡大し、販売数量を増やす

(2) 売上原価と販管費を引き下げる

・機械(IT)と人の両面で生産性を高める

・業務上の無駄を徹底的に省く

・購買先や外注先などを定期的に見直し、コストを低減する

・製品原価の原単位を引き下げる

営業利益による財務分析

営業利益は、企業が事業を拡大し、末永く成長していく上で、継続的に拡大していくことが望ましいです。

通常、財務分析をする場合、前年度比で営業利益を比べたり、競合企業と営業利益を比べたりして、本業の利益水準をチェックします。また、売上高に対する営業利益の比率を示す「売上高営業利益率」で、会社の儲けやすさ(儲け度合い)をチェックします。