ROE

| 読み方: | あーるおーいー |

|---|---|

| 英語: | Return On Equity |

| 分類: | 財務分析 |

ROEは、"Return On Equity"の略で、日本語では「株主資本利益率」や「自己資本利益率」とも呼ばれ、企業の自己資本に対する当期純利益(税引後利益)の割合をいいます。

企業の収益力を判断する財務指標の一つで、自己資本を使って、どれだけ効率的に多くの利益を生み出すことができるかを示すと共に、自己資本がどれだけ高い成長力を持つかも示しており、言ってみれば、株主にとっての利回りのようなものと考えることができます。

目次:コンテンツ構成

ROEの算出について

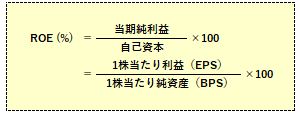

ROEは、当期純利益を、前期及び当期の自己資本の平均値で除して算出されます。

ROE

=当期純利益÷自己資本

=(当期純利益÷売上高)×(売上高÷総資産)×(総資産÷自己資本)

=売上高純利益率×総資産回転率×財務レバレッジ

=収益性×効率性×負債活用度

通常、有価証券報告書等からの算出では、個別決算の場合は「当期純利益/自己資本(純資産-新株予約権)」となり、また連結決算の場合は「当期純利益/自己資本(純資産-新株予約権-少数株主持分)」となります。

ROEの向上

企業がROEを短期間に向上させるには、余剰資金を配当や自社株買いに回すことによって自己資本額を減らすか、あるいは借入・社債等の負債を活用してM&Aなどで株主資本額を増やさずに利益だけを増やすといった手法があります。

ROEと株価

株価の動きには、その時々の経済環境や投資家の様々な思惑が絡むため、ROEが示す企業の利益成長力は、短期的には、必ずしも株価に反映されるとは限りません。一方で、長期的には、株価変動による値上がり益と配当収入を合わせた株式投資のトータルリターンが、その年平均値に収束していくことが実証されています。

ROEの認識について

ROEは、自己資本に対する当期純利益の割合で、株主の投資額に対して、どれくらいの利益を生み出しているかを示すものです。

ROE=当期純利益÷自己資本

例えば、ある企業において、1株当たり自己資本が10,000円で、1株当たり当期純利益の50%を配当に回す方針だとします(内部留保率50%)。

ROEが10%の場合、自己資本の10%の利益を生み出せることを意味し、また1株当たり当期純利益は1,000円(=10,000円×10%)となり、そこから500円の配当を引いた500円が内部留保として残り、翌年には最初の10,000円にその500円を加えた10,500円が1株当たり自己資本となります。

そして、もしこれが毎年継続すれば、1株当たり自己資本と当期純利益、配当金のいずれもが毎年5%ずつ増えていくことになります。