タカ派

| 読み方: | たかは |

|---|---|

| 英語: | Hawk |

| 分類: | 政治 |

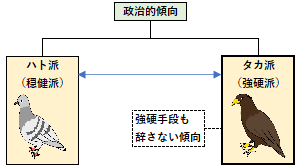

タカ派は、「強硬派」とも呼ばれ、元々は政治的傾向を分類する用語で、軍事力や制裁など強硬手段も辞さない、強気な見方や発言をする人や集団のことをいいます。

猛禽類の「鷹(タカ)」が持つ力強く積極的なイメージに由来し、平和的に問題を解決しようとする「ハト派」に対する用語で、日本の政治においては、特定の政党や派閥で分類されることもありますが、実際は、どの政党や派閥にもタカ派とハト派の議員が存在することが多いです。

現在、本用語(タカ派)は、政治で使われる以外に、金融で使われることもあります。この場合は、中央銀行の金融政策決定に関わる委員のうち、景気安定よりも物価上昇の抑制を優先し、利上げなど金融引き締め的な政策を支持する傾向のある人を指し、金融政策の決定時や政府の人選時などで注目されることがあります。