流動性カバレッジ比率(LCR)

| 読み方: | りゅうどうせいかばれっじひりつ |

|---|---|

| 英語: | Liquidity Coverage Ratio(LCR) |

| 分類: | 金融規制 |

流動性カバレッジ比率(LCR)は、バーゼル3で導入された、短期の安定的資金確保に関する規制(定量的な流動性規制)の一つをいいます。

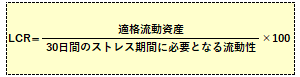

ストレス下でも市場から流動性を調達することができる高品質の流動資産(適格流動資産)を、短期間(30日間)の厳しいストレス下におけるネット資金流出額以上に保有することを求めるもので、バーゼル3では、LCRを100%以上にするよう求めています。

一般にLCRは、金融危機等のストレス下において、30日間に流出すると見込まれる資金を賄うために、短期間に資金化可能な資産を十分に保有しているかを表す指標であり、現在、国際統一基準行が適用対象となっています。

また、想定される状況としては、個別行へのストレスと市場全体へのストレスが同時に発生する場合で、具体的には、(1)3ノッチ格下げ、(2)リテール預金の一部流出、(3)無担調達の停止、(4)有担調達の機能不全などを想定しています。