ペイ・レシオ

| 英語: | Pay Ratio |

|---|---|

| 分類: | 財務分析 |

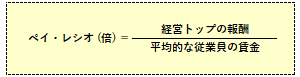

ペイ・レシオ(Pay Ratio)は、企業の報酬指標の一つで、経営トップの報酬(ペイ)が、自社の平均的な従業員の賃金の何倍かを示す比率(レシオ)をいいます。

米国において、ドッド=フランク法に基づき、2018年から上場企業が開示を始めたもので、その開示規則では、最高経営責任者(CEO)の報酬額と従業員の賃金(年収)の中央値、そして本比率を開示事項に加えるとしています。

その背景には、米国で経営者の報酬が企業業績や株価、世間的な物価水準、労働者の賃金額などとは無関係に高騰し、格差の拡大を助長しているという批判があります。

一般にペイ・レシオの開示は、企業内のタテ格差監視の措置であり、上場企業の給与水準が明らかになると共に、経営者と労働者の間での利益の分配状況を知ることができます。また、ライバル企業や異業種間のヨコ格差まで鮮明になる一方で、単純化した数値を比較できるのかという問題点もあります。

◎ペイ・レシオは、その多様性ゆえに単純な横比較はしにくいが、これまで不透明だった役員報酬の分析のための新たな要素となり、今後、年度毎の数値の変化チェックなどが可能になれば、ESG投資において、新たな投資判断基準にもなりうる。

◎同様の手法で、日本企業のペイ・レシオを算出した場合、ダイバーシティ(多様性)に富んだ米国企業と比べて、フラットであり(平等で横並び傾向が強く)、業種によっては、グローバルな高度人材獲得競争で劣勢になるとの指摘もある。

|

|

|

![]()

![]()

![]()